Hourglass with coins on wooden table on gray background

📖 Inwestowanie pasywne, czyli praktyczny przewodnik budowy własnego portfela opartego na funduszach ETF

Wraz z popularyzacją funduszy ETF coraz więcej, również w Polsce, mówi się o pasywnym inwestowaniu. To dobra wiadomość. I choć sama idea jest prosta i godna polecenia większości szukających sposobu na samodzielne inwestowanie, diabeł jak zwykle tkwi w szczegółach, które bywają przemilczane albo niedopowiedziane. Dlatego też postanowiłem napisać artykuł, który nie tylko weryfikuje pewne powszechnie powtarzane slogany, ale też daje konkrety w postaci praktycznych wskazówek do budowy własnego portfela.

Idę jednak znacznie dalej: daję Ci do ręki narzędzie w formie autorskiego oprogramowania, przy pomocy którego możesz przejść od teorii i domysłów do praktyki. Teraz masz szansę w prosty sposób zaprojektować, przetestować i zastosować własny portfel! Na przywitanie znajdziesz tam kilkanaście portfeli stworzonych przez wielu uznanych inwestorów, które będziesz mógł sprawdzić za ostatnie 50-100 lat.

W tym wpisie rządzą fakty i twarde liczby. Piszę o rzeczach, które w wielu miejscach nie cieszą się popularnością, ponieważ obnażają przykrą prawdę o inwestowaniu. Mam jednak nadzieję, że uda mi się Ciebie pobudzić do myślenia, a wiele rzeczy stanie się o wiele prostszych. Sam w przeszłości popełniłem masę błędów, bo nie trafiłem od razu na kogoś, kto przedstawiłby mi ten świat w rzetelny i uczciwy sposób. A niestety dominuje w nim wiele przekłamań, półprawd, czy wręcz kłamstw, które są cały czas powtarzane, a co dla osoby początkującej może być wręcz zgubne. Dlatego pisząc ten artykuł robię to z otwartą przyłbicą mając przekonanie, że tak po ludzku czynię coś dobrego i pożytecznego dla innych.

Wprowadzenie

SPIS TREŚCI

- Wprowadzenie

- Pasywny portfel – co to jest?

- Kup #ST w wiosennym okienku sprzedażowym! 😎

- Przegląd cegiełek do budowy naszego portfela

- Czy bezpieczny portfel wczoraj jest bezpieczny dziś?

- Przykładowe portfele

- Rebalansowanie portfela

- ETF, czyli neverending story – praktyczne aspekty

- Zaprojektuj własny portfel w #ST

- A co, jeśli nie chcesz sam tego wszystkiego robić?

- Zakończenie

Inwestowanie jest proste, ale nie jest łatwe – to są moje ulubione słowa Warrena Buffetta, jednego z najbardziej uznanych inwestorów na świecie. Brzmią żartobliwie, wydają się być wewnętrznie sprzeczne, ale kryją w sobie prawdę o inwestowaniu. By je zrozumieć i docenić o wiele więcej czasu powinniśmy spędzić na edukację o inwestowaniu i poznaniu siebie samych niż na samo inwestowanie – przynajmniej, jeśli nie stanowi ono naszej profesji.

W tym artykule pokażę, że zbudowanie własnego portfela inwestycyjnego nie wymaga tajemnej wiedzy. W gruncie rzeczy jest bardzo proste – wystarczy do portfela włożyć kilka aktywów, które historycznie pozwalały zarobić więcej niż gotówka. Zatem należy poznać te aktywa i wybrać coś dla siebie. To ta prosta część zadania jaka stoi przed inwestorem.

Jest też część kłopotliwa: my sami, a konkretnie nasze emocje. To z ich powodu proces edukacji zajmuje więcej niż wynikałoby z samych aspektów czysto technicznych. Nie ma tu drogi na skróty – nawet jeśli opracujemy najlepszy portfel na świecie (choć nie powinniśmy starać się tego robić, o czym piszę później), nic z tego, jeśli nie będziemy potrafili prowadzić go z dyscypliną. Paradoks polega na tym, że intuicyjnie myślimy o inwestowaniu odwrotnie niż wygląda ono w rzeczywistości: wydaje nam się, że jeśli będziemy mieć super strategię inwestycyjną w ręku, to reszta będzie tylko formalnością. Tak to nie działa.

Wymagania wstępne

Abyś mógł wyciągnąć z tego artykułu jak najwięcej, polecam zapoznać się z tematyką funduszy ETF, jeśli jest Ci obca. Dlaczego? – bo ETF to instrument, który idealnie nadaje się do zbudowania pasywnego portfela.

Możesz to zrobić słuchając lub czytając mój podcast – wszystko wyłożone w przystępny sposób bez zbędnego wchodzenia w detale.

Pasywny portfel – co to jest?

Najprościej rzecz ujmując jest to portfel, który zawiera jeden lub więcej indeksów naśladujących określony rynek (mogą być to różne klasy aktywów: akcje, obligacje, towary itd.).

Wyobraźmy sobie kupno indeksu S&P 500, który odwzorowuje notowania 500 największych spółek amerykańskich. Inwestując w taki indeks nie pobijemy go, ale mamy też pewność, że osiągniemy bardzo zbliżoną stopę zwrotu do niego.

Dla kontrastu aktywny portfel starał by się wybierać tylko określone spółki z tego indeksu z zamiarem wygenerowania lepszego wyniku niż szeroki rynek, co brzmi atrakcyjnie, ale nie jest tak proste w realizacji.

ETF – praktyczne wprowadzenie dla początkujących

Przystępne wprowadzenie w świat ETF dla początkujących. Co to jest, jak to działa i jak z tego skorzystać w praktyce?

Czytaj dalej →Dla kogo inwestowanie pasywne?

Dla większości z nas. Zwykle nasze życie nie jest związane z rynkami kapitałowymi: pracujemy na etacie w zupełnie innej branży, mamy swoje biznesy, wychowujemy dzieci, czy spokojnie żyjemy na emeryturze. To wcale jednak nie musi nas pozbawiać szansy, by nasze ciężko zarobione pieniądze mogły dla nas pracować mądrzej niż na lokacie w banku, dając nam i naszym bliskim szansę na bardziej komfortowe życie. Przy tym wcale nie musimy mieć finansowego wykształcenia ani nie musimy na bieżąco śledzić rynku – wystarczy opanować kilka technicznych, naprawdę prostych umiejętności jak kupienie/sprzedanie ETF oraz opracować prosty plan działania. Gdy go wdrożymy w życie, podążanie za nim może nam zając dosłownie nawet kilka minut w roku.

Kup #ST w wiosennym okienku sprzedażowym! 😎

Następna możliwość kupna #ST będzie dopiero we wrześniu 2021 (orientacyjnie), a ceny będą wyższe.

- Oferta ważna do 29 kwietnia 2021, godzina 22:00. Kolejne okienko sprzedażowe za pół roku (orientacyjnie wrzesień), ceny będą wyższe.

- Kilkadziesiąt gotowców inwestycyjnych. Są w nich portfele pasywne oparte na ETF jak i strategia dla spółek dobieranych indywidualnie. Do tego możliwość budowania i testowania własnych portfeli inwestycyjnych.

- Dane historyczne indeksów (akcje, obligacje, towary, nieruchomości) sięgające do roku 1900 — ponad 120 lat! To absolutny unikat i nigdzie tego w tej cenie nie znajdziesz!

- Dane z ponad 70 giełd na świecie. Są to notowania bieżące jak i historyczne (do 40 lat wstecz) dla rynku akcji, ETF, kontraktów terminowych, walut, kryptowalut. Koszt samych danych to około 4000 PLN rocznie — wielokrotność ceny #ST!

- Katalog funduszy ETF. Pełna baza ponad 2600 ETFów po polsku z listą dostępności u brokerów w Polsce!

- Wsparcie techniczne. Kupując subskrypcję #ST otrzymujesz bezpośredni dostęp do mnie na dedykowanej skrzynce mailowej.

- Brak ryzyka — oferuję 30-dniową gwarancję satysfakcji! Wystarczy jeden mail na jacek@systemtrader.pl i zwracam Ci kasę.

Szczerość wobec siebie i swoich wyników

Wielu na rynek przyciąga wizja wielkich pieniędzy, a zyski wydają się być na wyciągnięcie ręki – wystarczy „upolować” tylko tę cudowną spółkę. Niewielu od samego początku potrafi powiedzieć sobie: nie będę kopał się z bykiem, wystarczy mi być przeciętnym inwestorem – zamiast szukać igły w stogu siana zainwestuję w cały stóg (rynek w formie indeksu).

Rezygnacja z próby pobicia rynku nie jest przedmiotem wstydu, wręcz przeciwnie – jest przejawem dojrzałości. Większość inwestorów starających się aktywnie inwestować (czytaj – pobić rynek), z czasem zarabia mniej niż rynek. Problem w tym, że inwestorzy często o tym nie wiedzą, lub wręcz świadomie to wypierają z siebie. Przyjemniej słyszy się o złotym strzale, gdzie w kilka miesięcy ktoś zarobił dziesiątki czy setki procent. Powiedzieć, że chcemy mieć 5% rocznie (realnie, ponad inflację) na przestrzeni lat to wręcz w wielu miejscach powód do drwin. Mówiąc krótko: za dużo wokół pornografii inwestycyjnej, a za mało odpowiedzialnej edukacji.

Jeśli będziemy szczerzy wobec siebie, to będziemy w stanie zdefiniować realistyczne wymagania co do naszych inwestycji. To z kolei pomoże nam w tym by uchronić się od „cudownych metod”. Nie jest to zwykle proste, mnie zajęło to kilka ładnych lat, ale da się to zrobić. Naprawdę warto! 🙂

Dlaczego pasywny portfel działa?

Nie ma tu żadnej magii – wykorzystujemy fakt, że wkładane do portfela aktywo historycznie pokonywało inflację, czyli nie tylko zachowywało siłę nabywczą ulokowanego w nim kapitału, ale ją jeszcze umacniało.

Indeksy akcji zawierają zwycięskie spółki, co samo w sobie jest formą strategii. Jeśli spółka „źle się prowadzi”, to w końcu wyparta zostaje przez inną spółkę. Tym samym inwestując w S&P 500 zawsze będziemy mieć w portfelu elitę gospodarczą, jakkolwiek może to dziwnie brzmieć.

Dodatkowo komponując portfel z kilku różnych klas aktywów (np. akcji, obligacji i złota), czerpiemy korzyść z faktu, że zwykle te aktywa nie są ze sobą silnie skorelowane, lub wręcz są momenty, w których skorelowane są negatywnie (czyli jeśli np. jedno aktywo traci, inne w tym samym czasie zyskuje na wartości).

Wreszcie na koniec prowadzenie portfela pasywnego może być bardzo tanie, a to właśnie koszty są zmorą inwestorów – niszczą siłę naszego portfela w trudny do uchwycenia dla większości sposób. Dziś na podorędziu mamy nisko kosztowe fundusze ETF, które znakomicie nadają się do pasywnego inwestowania.

Żeby z tego wszystkiego móc skorzystać musimy spełnić jako inwestorzy trzy podstawowe warunki:

- Musimy posiadać filozofię, co do której jesteśmy stuprocentowo przekonani. Co to jest? Ano to, że inwestowanie w indeksy ma sens, że nie warto kopać się z rynkiem, tylko brać to co daje bez wybrzydzania.

- Filozofia to coś uniwersalnego, co musimy przelać w konkretną strategię działania. Zatem musimy zbudować prosty portfel, który spełnia nasze oczekiwania, bazując na filozofii pasywnego inwestowania.

- Wreszcie na końcu, gdy mamy już wszystkie niezbędne elementy w ręku musimy wypracować w sobie dyscyplinę, która umożliwi nam realizację planu. Może w tym pomóc prostota planu lub wręcz automatyzacja naszych działań.

Pierwsza próba ognia – praktyczny przykład

Żeby nie nadwyrężać Waszej cierpliwości, na zachętę zaprezentuję prosty portfel jaki sam zbudowałem przy pomocy swojego oprogramowania w dosłownie 5 minut. Piszę o tym teraz, żebyś mógł mieć wyobrażenie celu do jakiego zmierzamy w artykule – jest nim zbudowanie, wytestowanie i zastosowanie w praktyce prostego i skutecznego portfela inwestycyjnego, którego prowadzenie zajmie Ci co najwyżej kilka minut raz w miesiącu (albo i rzadziej).

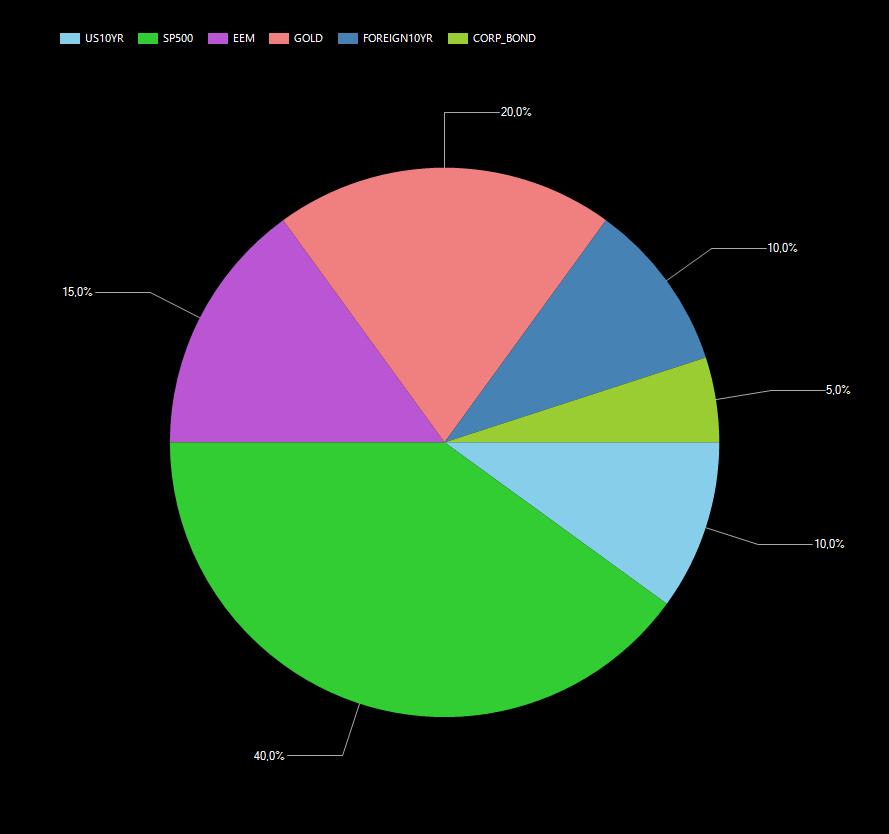

Oto założenia portfela (Twoje mogą być zupełnie inne, nie to jest teraz ważne). Chcemy, aby był dobrze zdywersyfikowany, zatem włożymy do niego akcje, obligacje i złoto. W detalach skład naszego pierwszego portfela wygląda tak jak na grafice poniżej:

- 40% (SP500) – akcje S&P 500, czyli 500 największych spółek z USA

- 15% (EEM) – akcje krajów rozwijających się

- 5% (CORP_BOND) – obligacje korporacyjne o najwyższym ratingu kredytowym AAA (czyli dług emitowany przez firmy o najlepszej reputacji kredytowej)

- 10% (US10YR) – 10-letnie obligacje skarbowe USA

- 10% (FOREIGN10YR) – 10-letnie obligacje skarbowe wielu krajów świata bez USA

- 20% (GOLD) – złoto

Mamy też jeszcze jedno proste założenie, które cechuje każdy portfel pasywny o którym mowa w tym artykule: nie chcemy analizować na bieżąco rynków, nie chcemy przewidywać ani prognozować tego co zrobią w przyszłości (i tak większości to nie wychodzi). Najlepiej, gdyby na co dzień temat giełdy i rynków finansowych dla nas nie istniał, a my poświęcamy się… życiu. 🙂

W praktyce taki portfel możemy zbudować w prosty sposób, kupując 6 różnych funduszy ETF. Następnie musimy pilnować, aby założone wagi w portfelu przywrócić do pierwotnych wartości, jeśli zbyt mocno się „rozjadą”. Tu pod koniec każdego miesiąca musimy sprawdzić, czy jakakolwiek składowa portfela urosła lub spadła o co najmniej 30% względem jej oryginalnej wielkości co zajmie nam minutę. W rzeczywistości przez większość miesięcy oznaczać to będzie, że nie trzeba w portfelu robić nic – w badanym okresie 50 lat rebalansowanie było przeprowadzane zaledwie 35 razy!

A jak wyglądają wyniki z takiej inwestycji (średnia roczna stopa zwrotu znajduje się w wierszu „CAGR„)?

Tadam! – pasywny portfel, który… pobija rynek akcji (S&P 500), stanowiący aż 40% badanego portfela? Co tu się dzieje!?

Tak wygląda magia dywersyfikacji w praktyce. Choć od razu dodam – nie musi chodzić o pobijanie rynku w kontekście zysków – ważne są też aspekty takie jak maksymalne obsunięcie kapitału czy zmienność portfela. Ale dywersyfikacja to darmowy obiad w świecie inwestycji – siłą synergii różnych klas aktywów mogą one „wycisnąć” z naszej inwestycji więcej niż każda z osobna. Sweet! 🙂

Zwróćmy uwagę na kilka detali (nie wszystkie widoczne są na zrzucie ekranu) i porównajmy wyniki do indeksu S&P 500:

- Portfel na przestrzeni 50 lat zarabiał średniorocznie 11.02%, a indeks S&P 500 w tym czasie 10.55%

- Różnica 0.47% w rocznym zysku na przestrzeni lat spowodowała, że nasz portfel ze 100 000 USD startowego kapitału zarobił 18.5 miliona, podczas gdy S&P 500 15.1 miliona – tak działa magia procenta składanego w czasie!

- Nasz portfel w tym okresie średniorocznie pobijał inflację o 6.84%! (powiedz to komuś, kto kisi kasę na lokacie)

- Zmienność naszego portfela (mierzona rocznym standardowym odchyleniem) to 10.88%, a S&P 500 aż 16.87% – czyli portfel jest o wiele bardziej stabilny

- Maksymalne obsunięcie kapitału w testowanym portfelu to niebagatelne 27.98%, ale S&P 500 traciło 50.95%, a akcje krajów rozwijających się (które stanowią 15% w portfelu) aż 61.44%!

- Żeby urealnić wynik, uwzględnione są koszty transakcyjne na poziomie 0.1% przy kupnie/sprzedaży oraz prowizje maklerskie (wg. taryfikatora Interactive Brokers), które łącznie wyniosły około 20 000 USD, tj. około 0.11% wartości portfela – to właśnie między innymi dzięki niskim kosztom w portfelu możemy cieszyć się ładnym wynikiem 🙂

To na koniec zerknijmy na linię kapitału w naszym testowym portfelu. Poezja. 😉

Zysk z inwestycji skorygowany o poświęcony na nią czas

Pieniądze zarobić można zawsze, straconego czasu nikt nam nie zwróci – warto zatem go szanować. Dlaczego o tym piszę?

Wyobraźmy sobie dwóch inwestorów. Pierwszy na przestrzeni dekady uzyskał roczną stopę zwrotu na poziomie 10%, a drugi inwestor 15% (przepaść). Pierwszy poświęcał na prowadzenie swojego portfela godzinę w roku, drugi poświęcał 10 godzin tygodniowo, co przeciętnie daje 500 godzin rocznie. Po dziesięciu latach pierwszy inwestor poświęcił 10 godzin, podczas gdy drugi 5000 godzin na inwestowanie. Czy jest sens porównywać stopę zwrotu obu inwestorów bez uwzględnienia ilości poświęconego czasu? Moim zdaniem nie. Ale pozostawię Cię z tym, ponieważ niektórzy mogą też poświęcać czas rynkom dla przyjemności.

Dodam, że kiedyś poświęcałem rynkom masę czasu. Mam na myśli aktywne poświęcanie – wpatrywałem się w każdy tick notowania na wykresie, robiąc to godzinami dziennie. Później miałem w 100% zautomatyzowany handel – cóż z tego, jeśli i tak musiałem trzymać rękę na pulsie każdego dnia (i nocy, bo kontrakty terminowe w USA wtedy też działają). Obecnie z ledwością wiem, gdzie „mniej więcej” znajdują się główne indeksy. Bywa, że przez kilka dni (co i tak wciąż często) nie loguję się do konta brokerskiego.

Przegląd cegiełek do budowy naszego portfela

Jak już wspominałem cała koncepcja inwestowania pasywnego sprowadza się do tego, że z koszyka różnych aktywów (akcje, obligacje, złoto, towary, itd.), które historycznie pokonywały inflację, wybieramy kilka i wkładamy je do naszego portfela. Jedyne co robimy to staramy się by założone przez nas proporcje w portfelu były zachowane w czasie, wykonując co pewien czas rebalansowanie. To wszystko.

Warto jednak poznać poszczególne cegiełki (klasy aktywów), z których możemy budować nasze portfele. Pisząc poznać mam na myśli to jak zachowywały się one w przeszłości w różnych okresach, bo o ile historia się nie powtarza, to z pewnością się rymuje, jak mawiał Mark Twain.

Historia rynków finansowych, czyli dlaczego warto inwestować globalnie?

Przedstawiam argumenty, które powinny racjonalnych inwestorów skłonić do myślenia o inwestowaniu w wymiarze globalnym.

Czytaj dalej →Zapraszam na podróż w czasie po rynkach finansowych. Przyglądnijmy się na początek jak wyglądało ostatnie pół wieku. Dlaczego akurat pół wieku? Dlatego, że przykładowo spoglądanie na złoto przed rokiem 1971 ma niewielki sens, gdyż jego kurs był powiązany z dolarem amerykańskim. Z kolei, jeśli idzie o rynek nieruchomości nie mam danych, które sięgają poza rok 1970. Wreszcie, ostatnie 50 lat w większości były okresem spadających stóp procentowych, zatem później zerkniemy jak rynki sobie radziły w okresie rosnących stóp procentowych.

Jak widzimy, zdecydowanym faworytem są akcje, które realnie (po uwzględnieniu inflacji) zarabiają w tym okresie pomiędzy 5.6%-7.7%. Drugie na podium są nieruchomości. Później mamy obligacje i złoto, które w ostatnich 50 latach aż tak nie lśniło, jak mogłoby się wydawać, choć ma inne zalety – zwykle niską korelację z akcjami.

A teraz cofnijmy się w naszej podróży w czasie aż do roku 1920 – jak wyglądały rynki finansowe na przestrzeni ostatniego wieku?

Po pierwsze tu już nie biorę pod uwagę złota i nieruchomości. Natomiast akcje poradziły sobie znów znakomicie i to pomimo tylu tragicznych wydarzeń, jak choćby I i II Wojna Światowa. To napawa optymizmem – ludzkość pomimo popełniania ogromnych błędów jest w stanie się jednak szybko odbudowywać.

Gorzej wypadły obligacje – ale o tym jeszcze sobie porozmawiamy za chwilę. Zanim do nich przejdziemy, to kilka wniosków z podsumowaniem:

- Historycznie rynek akcji radził sobie najlepiej ze wszystkich klas aktywów dając największą, jak to się pięknie mówi, premię za ryzyko

- W portfelu stałym nie powinniśmy starać się spekulować, wybierając „najlepsze” rynki – to portfel wybitnie długoterminowy i warto inwestować globalnie!

- Złoto, towary i nieruchomości, bez względu na bieżącą koniunkturę, mają swoje miejsce w portfelu

Dla preferujących filmy na YouTube, więcej o tym wszystkim mówię w poniższym materiale – zachęcam gorąco do zapoznania się i subskrypcji mojego kanału – dziękuję! 🙂

Czy bezpieczny portfel wczoraj jest bezpieczny dziś?

To, że historia ETF jest krótka, sięgająca zwykle 10-20 lat wstecz, nie znaczy, że nie powinniśmy naszego portfela poddać próbie ognia w różnych sytuacjach rynkowych, cofając się w czasie znacznie dalej. Zwłaszcza, że inwestowanie pasywne z natury rzeczy jest podejściem długoterminowym.

Przykładowo wiele mówi się o tym, jak portfel 60/40 (60% akcji, 40% obligacji) świetnie sobie radził w minionych 10 latach. Ale już rzadko kiedy ktoś dopowie, że wiemy to po fakcie, bo w latach 2000-2009 portfel ten „kręcił” się w okolicach zera, czym zniechęciłby większość inwestorów wpadających w zachwyt nad nim dziś.

(Nie)bezpieczne obligacje

Historycznie obligacje skarbowe, czyli emitowane przez rządy krajów są postrzegane jako bezpieczna przystań dla kapitału. Pominę tu przypadki krajów, które bankrutowały – skupmy się na obligacjach rządu Stanów Zjednoczonych, które uważane są za najbardziej bezpieczną inwestycje na świecie. Z tego też powodu często stanowią one element portfeli pasywnych, aby nieco poskromić akcje, które choć co prawda zarabiają najwięcej, to jednak potrafią spadać 50 i więcej procent.

Obligacje skarbowe cenione są też dlatego, że gdy źle dzieje się na rynkach akcji, banki centralne zwykle obniżają stopy procentowe, co z kolei pomaga obligacjom, które mają stałe oprocentowanie. Nieco więcej o tym mówię w filmie poniżej.

Problem w tym, że od niemal czterdziestu lat stopy procentowe spadały, docierając do dna. To nie sprzyja obligacjom: po pierwsze ich obecne oprocentowanie jest bardzo niskie, a po drugie ewentualne podnoszenie stóp procentowych w przyszłości będzie ściągać ich wycenę w dół. Oczywiście nikt nie zna przyszłości, być może na obecnych poziomach stóp procentowych pozostaniemy na lata, ale tak czy owak nie jest to najlepszy moment dla obligacji. Jeśli chcesz dowiedzieć się więcej o mechanizmach rynku obligacji, zwłaszcza w kontekście ETF na obligacje, to zachęcam do poniższego artykułu.

ETF jako instrument do inwestowania na rynku obligacji — jak to działa i czy warto się tym zainteresować?

Obszerny artykuł tłumaczący specyfikę ETF opartych na rynku obligacji.

Czytaj dalej →Żebyśmy się dobrze zrozumieli – nie mówię, że nie można mieć obligacji w portfelu. Ale warto poznać historię jak kształtował się ten rynek w okresie rosnących stóp procentowych. Zwłaszcza, jeśli nieświadomie przeważymy w naszym portfelu obligacje, bo mamy niską awersję na ryzyko – efekt może nas niemile zaskoczyć.

W długim okresie stopy zwrotu z akcji nie tylko przewyższają te z obligacji jak i innych klas aktywów, ale okazywały się też o wiele bezpieczniejsze i bardziej przewidywalne po uwzględnieniu inflacji.

– prof. Jeremy Siegel

Inflacja zmienia wszystko, czyli ryzyko, którego nie widać na pierwszy rzut oka

Problem z obligacjami skarbowymi polega na tym, że ich ryzyko kredytowe jest niewielkie (czytaj – mało realny jest, delikatnie pisząc, scenariusz, w którym USA nie spłaci swoich obligacji), więc nominalnie na pierwszy rzut oka wszystko wygląda OK. Co więcej – przy rosnących stopach procentowych nominalnie będą one wypłacały coraz to większe kupony odsetkowe, ku uciesze inwestorów. No właśnie – ale to też oznacza zwykle rosnącą inflację.

Przyglądnijmy się rynkowi obligacji za lata 1940-1981, czyli okresowi, w którym rosły stopy procentowe. Dla jasności – nie twierdzę, że lada dzień będziemy mieć dokładnie to samo, ale na pewno wynikowo bliżej nam do tego co było w latach 1940-1981, niż to co w latach 1982-2020.

Jak widać nominalnie nie stracilibyśmy zainwestowanego kapitału – to obrazek, na który zwykle spoglądają niedoświadczeni inwestorzy. Ale gdy spoglądniemy na realne wyniki, skorygowane o inflację, to wyłania się obraz, który może wielu zdziwić – poza obligacjami antyinflacyjnymi (TIPS), wszystkie inne traciły wartość nabywczą zainwestowanego kapitału.

Jak to?! – przecież obligacje skarbowe to bezpieczna przystań! Tymczasem 30-letnie obligacje skarbowe USA za okres 42 lat wypracowały ujemną roczną stopę zwrotu -2.98%, a na domiar złego w międzyczasie inwestycja w nie uszczupliła siłę nabywczą naszego kapitału o aż 77%!

Ktoś, kto zainwestował w bezpieczne obligacje skarbowe w roku 1940, przez ponad 40 lat tracił kapitał, a na przysłowiowe zero wyszedł dopiero w początku lat 90. XX stulecia – po pół wieku czekania! Obecnie minęło już niemal kolejnych 40 lat, w okresie którym obligacje radziły sobie znakomicie. Wielu inwestorów już o tym nie pamięta, a jeszcze więcej nawet nie jest tego pewnie świadoma. Prawdopodobnie ze względów behawioralnych (na przykład efektu zakotwiczenia) upłynie sporo czasu zanim inwestorzy zrozumieją na nowo, że długoterminowe przeważanie obligacji w portfelu nie jest najbardziej rozsądnym rozwiązaniem.

Obligacje należą do grupy najbardziej niebezpiecznych aktywów. W minionym wieku ten instrument zniszczył siłę nabywczą w wielu krajach, pomimo, że ich posiadacze otrzymywali regularne odsetki i pożyczony kapitał. Obecnie obligacje powinny być oznaczone ostrzegawczą etykietą.

– Warren Buffett

Na koniec wyobraźmy sobie inwestora, który zbudował sobie teraz „superbezpieczny portfel” obligacyjny. Nie lubi ryzyka, ale za to lubi cash-flow, czyli regularnie spływającą na jego konto gotówkę. Włożył sobie do portfela:

- 25% 10-letnich obligacji skarbowych USA

- 25% 30-letnich obligacji skarbowych USA

- 25% 10-letnich obligacji skarbowych zagranicznych (bez USA)

- 25% bonów skarbowych USA

Wiemy już, że w ostatnich niemal 40 latach taka strategia była OK. A jak taki portfel zachowałby się w latach 1940-1981?

- Średnia roczna stopa zwrotu to 2.59%, a ze startowych 100 000 USD inwestor po 42 latach miałby ponad 292 000 USD – pozornie wszystko OK

- Czar pryska jednak, gdy nałożymy na to inflację: zamienia się w -1.98%!

Auć, chyba nie o to chodziło… Miło było dostawać kupony odsetkowe, ale gdy ktoś na tym opierał swoją długoterminową strategię inwestycyjną, jego pieniądze były w czasie pożerane przez inflację.

A teraz szybki bonus: jak w tym ciężkim okresie, w latach 1940-1981 zachowywał się portfel GEM, który szczegółowo opisałem w zeszłym roku? Dla niewtajemniczonych – strategia GEM to już podejście aktywne do inwestowania, a więc krok dalej od inwestowania pasywnego (niekoniecznie lepiej, po prostu inaczej), gdzie w zależności od sytuacji na rynku w portfelu mamy akcje albo obligacje (5-letnie). Oto wyniki:

- Średnia roczna stopa zwrotu: 11.24% (realnie 6.28%) – udało pobić się S&P 500 (który realnie zarabiał wtedy 5.51%)

- Maksymalne obsunięcie kapitału: 31%, ale to i tak mniej niż S&P 500 (42%)

Zamykając temat obligacji – małe podsumowanie:

- Akcje świetnie sobie radzą, również w okresie rosnących stóp procentowych (choć realnie stopy zwrotu są niższe i na takie też warto się przygotować w najbliższej przyszłości)

- Obligacje skarbowe traciły historycznie podobnie jak akcje, dając w zamian o wiele mniejszą premię za ryzyko

- Trzymanie obligacji do wykupu (aby nie stracić na fluktuacjach ich cen) nie rozwiązuje problemu – otrzymanie na koniec inwestycji zainwestowanego kapitału może oznaczać realną stratę po uwzględnieniu inflacji

Przykładowe portfele

Być może niektórzy czują się zawiedzeni – przekroczyłem już ponad połowę artykułu, by w końcu pokazać „mięcho”. Cóż – zawiodę Cię więc chyba jeszcze bardziej, bo jeśli oczekujesz, że teraz przedstawię szczegółowo tuzin portfeli: dla ryzykantów, dla emerytów, dla fanów nowych technologii i kryptowalut, dla szukających maksymalnego bezpieczeństwa, i tak dalej, dzieląc przy tym włos na czworo – to się mylisz. 🙂 Wolę Ci dać wędkę niż ryby, które i tak mogą Ci nie posmakować. Masz teraz w ręku wiedzę (OK, jeszcze kilka istotnych tematów poruszam w dalszej części), by zbudować swój portfel samodzielnie.

Mam też kilka przestróg i wskazówek zanim zrobimy kolejny krok:

- Nie ma czegoś takiego jak idealny portfel – najlepszy to ten, z którym to Ty będziesz się czuł komfortowo, bo inwestowanie to nie tylko cyferki. No chyba, że wszystko włożysz w obligacje skarbowe… 😉

- Proste rozwiązania są najlepsze. KISS – Keep It Simple Stupid!

- Inwestowanie to maraton, a nie sprint – nie oczekuj wyników tu i teraz.

- Nie możesz kontrolować rynku, więc nie warto tym sobie zaprzątać głowę. Ale możesz kontrolować koszty oraz optymalizować podatki – to są, obok dywersyfikacji, kolejne darmowe obiady i warto z nich korzystać.

Listę portfeli w ST, wraz z ich szczegółowymi składami, możesz przeczytać pod tym linkiem, lub po prostu uruchamiając ST.

60/40, oraz jego nowszy model 75/25

60/40 to najbardziej powszechnie cytowany modelowy portfel na świecie. Często wykorzystywany jest jako benchmark (porównanie, punkt odniesienia) dla innych strategii. Wbrew pozorom nawet tu jest wiele niuansów, o których wielu inwestorów nie zdaje sobie sprawy.

Obecnie sporo kontrowersji budzi też 40% udział obligacji w tym portfelu. Profesor Burton Malkiel wręcz twierdzi, że ekspozycja na obligacje w portfelu powinna być zmniejszona, głównie na rzecz akcji.

Harry Browne

Kolejna klasyka pośród portfeli zaproponowana przez amerykańskiego finansistę i polityka Harry Browne. Skład portfela podzielony jest na cztery ćwiartki:

- Obligacje skarbowe 30-letnie

- Bony skarbowe

- Złoto

- Akcje (S&P 500)

Ponieważ pojawia się złoto, nie można tego portfela sprawdzić w okresie sprzed lat 70. XX wieku, bo wtedy było ono powiązane z kursem USD. Natomiast portfel cechuje (nominalnie) bardzo nieduża zmienność. Problematyczna wydaje się natomiast kwestia aż 50% udziałów papierów skarbowych – przynajmniej z mojego punktu widzenia.

Warren Buffett

Warren Buffett, pomimo, że jest chyba jednym z najbardziej utytułowanych inwestorów, nie wstydzi się mówić o inwestowaniu pasywnym.

O ile sam portfel jest tak prosty, że można by go opisać w jednym zdaniu, o tyle warto powiedzieć nieco więcej, gdyż Wyrocznia z Omaha udziela nam w nim swojej lekcji inwestycyjnej przy okazji listu do akcjonariuszy Berkshire Hathaway napisanym w roku 2013.

Warren pisze w nim, że ma dobrą wiadomość dla amatorów inwestowania – nie potrzeba umiejętności inwestycyjnych, by robić to skutecznie. Wystarczy posiadać dobrze zdywersyfikowany portfel akcji amerykańskich (OK, ja jako nie Amerykanin chętnie dołożyłbym akcji globalnych), które historycznie radziły sobie znakomicie, a według inwestora podobnie będzie w przyszłości. Pisze on, że nie warto wybierać indywidualne spółki do portfela, bo w długim okresie jest bardzo trudno pobić w ten sposób rynek, czego dowodem są choćby profesjonalni zarządzający w funduszach, którzy regularnie dowożą wyniki poniżej rynku (choć tam idzie też o koszty).

Buffett przestrzega też przed emocjonalnymi reakcjami na rynku, zwłaszcza w sytuacji, gdy inwestor kupuje akcje na szczycie euforii, która szybko kończy się rozczarowaniem podczas spadków. Przywołuje słowa Bartona Biggsa, znanego zarządzającego, który wsławił się między innymi tymi słowami: rynek byka jest niczym seks – najlepiej smakuje tuż przed samym końcem. 😉

Antidotum na te rozterki według Buffetta jest gromadzenie akcji przez długi okres bez sprzedawania pod presją złych informacji. To co ma gwarantować sukces to dywersyfikacja oraz niskie koszty prowadzenia portfela (poleca ETF firmy Vanguard, którą założył Jack Bogle, twórca koncepcji ETF). Posłużył się tu przykładem „inwestora”, który co rusz kupuje i sprzedaje ziemię rolną z nadzieją na wyższy zysk. Tymczasem rentowność inwestycji z ewentualnych plonów (dywidend) konsumowana jest przez koszty transakcyjne przynosząc efekt odwrotny od zamierzonego.

Skład portfela zaproponowanego przez Buffetta jest bardzo prosty:

- 90% w ETF na indeks S&P 500

- 10% w krótkoterminowe obligacje rządu USA (bony skarbowe)

Tu jednak warto zwrócić uwagę, że jest to portfel, z którym większości inwestorów będzie bardzo trudno ze spokojem wysiedzieć w sytuacji spadków na rynku akcji. Historycznie w ostatnich 50 latach portfel w najgorszym momencie tracił bowiem -46%. Przypomnij sobie co pisałem o krótkowzrocznej awersji do ryzyka…

Dla mnie z tych portfeli, o których pisałem, portfel Buffetta najbardziej przypada do gustu, ale to tylko moje prywatne preferencje – Twoje mogą być inne.

Zestawienie wyników dla różnych portfeli za ostatnie 50 lat

Ponieważ nie mam w każdym przypadku danych sięgających 100 lat wstecz, lub też nie zawsze miałoby to sens (na przykład w przypadku złota), poniżej zebrałem wyniki za okres ostatnich 50 lat dla różnych portfeli. Ich składy jak i szczegółowe wyniki miesiąc po miesiącu możesz sprawdzić bezpośrednio w aplikacji ST.

Rebalansowanie portfela

Portfel stały ma założone na sztywno wagi dla poszczególnych elementów składowych. Kwestią czasu jest, gdy te wagi odchylają się na plus lub minus od założonych wartości – przykładowo w okresie silnej hossy część akcyjna portfela będzie szybciej przybierać na wartości niż część obligacyjna. Aby przywrócić w portfelu pierwotne wagi dla poszczególnych jego składowych musimy przeprowadzić tak zwane rebalansowanie (ang. rebalancing).

Przykładowo wyobraźmy sobie portfel 60/40 – 60% akcji, 40% obligacji. W pewnym momencie portfel ten może przybrać postać 70/30, wskutek wzrostu części akcyjnej. Proces rebalansowania sprowadzi się do sprzedaży 10% akcji, by przywrócić oryginalną wagę 60%, a za pozyskany kapitał dokupić musimy w porfelu obligacji, do poziomu 40%.

Można powiedzieć, że rebalansowanie działa w zgodzie z regułą „kupuj tanio, sprzedawaj drogo”. W przypadku prostego portfela 60/40 co jakiś czas musimy sprzedać część akcji dokupując obligacje, ponieważ historycznie akcje rosły 2-3 razy szybciej niż obligacje.

Sposób rebalansowania może służyć do optymalizacji inwestycji pasywnej i jest przedmiotem licznych badań naukowych. W tym artykule ograniczę się do prostych rozwiązań, które zarazem zwykle są najskuteczniejsze. Mam też przestrogę – przy analizowaniu różnych technik rebalansowania podeprzeć powinniśmy się jak największym zestawem danych testowych. Robienie tego ad hoc w odniesieniu do kilku/kilkunastu ostatnich lat to pisząc delikatnie słaby pomysł. 🙂 Sprawa kolejna – nie starajmy się przekombinować, dopasowując na siłę metodę pod dane historyczne – szkoda czasu i pieniędzy. To ma być pasywny portfel, więc nie róbmy na siłę z tego strategii aktywnej.

Dobrą okazją do rebalansowania jest moment dopłacania nowego kapitału do portfela. Możemy wtedy kupić te jego składowe, które przywrócą przynajmniej częściowo pierwotne wagi. Co więcej, jeśli inwestujemy na koncie opodatkowanym, możemy w ten sposób przynajmniej częściowo optymalizować podatek, ponieważ nie musimy sprzedawać z zyskiem części portfela celem wyrównania w nim wag. Minimalizujemy też koszty transakcyjne (tylko kupujemy), poprawiając wynik inwestycji.

Analogicznie postąpić możemy w sytuacji wypłacania części kapitału z portfela – możemy sprzedać w pierwszej kolejności część portfela, którego wagi są przekroczone względem pierwotnych założeń.

Jak rebalansować portfel?

Jeśli nie ma możliwości realizacji rebalansowania tak jak to opisałem powyżej (wpłaty/wypłaty), musimy zrobić to w inny sposób, aby nasz portfel zachował założone proporcje.

Robiąc rebalansowanie należy mieć na uwadze koszty. Robienie tego bezwarunkowo każdego miesiąca czy kwartału spełni swoją rolę, ale ponoszone koszty niestety będą ciążyć na inwestycji. Lepiej sprawdzi się zazwyczaj rebalansowanie raz do roku.

Jeszcze lepszym pomysłem jest rebalansowanie portfela tylko przy spełnieniu określonego warunku. Najprostszym warunkiem jest stopień odchylenia wag w portfelu od wzorca – dopiero przekroczenie pewnego założonego progu uruchamia rebalansowanie. W przypadku portfela 60/40 najlepiej wypada sprawdzanie raz w miesiącu, czy któraś z części portfela nie wzrosła/spadła o co najmniej 30%. W praktyce może to oznaczać, że portfel może nie być rebalansowany nawet przez lata, lub kilkukrotnie nawet tego samego roku.

Różnica pomiędzy rebalansowaniem przy przekroczeniu progu odchylenia wagi o 30% (sprawdzane raz w miesiącu), kontra każdego kwartału, podnosi roczną stopę zwrotu aż o 0.44% za okres 100 lat!

ETF, czyli neverending story – praktyczne aspekty

O ETF pisałem i mówiłem już wiele, więc nie chcę wszystkiego powtarzać w tym artykule. Dla szukających więcej wiedzy polecam mój podcast, będący wprowadzeniem w tę tematykę dla początkujących.

Akumulacja czy dystrybucja?

Większość inwestorów w Polsce ma dostęp tylko do ETF notowanych na giełdach w Europie. Inwestując w ETF, który ma ekspozycję na rynek akcji, obligacji lub nieruchomości (przez tzw. REIT), inwestor otrzymuje regularnie dywidendy. Przy czym dywidendy te mogą być wypłacane inwestorowi w gotówce lub mogą być reinwestowane. Dlatego wyróżniamy dwie podstawowe grupy ETF w tym zakresie:

- ETF dystrybuujące, czyli takie w których dywidendy wypłacane są do inwestora w formie gotówki

- ETF akumulujące, czyli takie w których dywidendy są automatycznie reinwestowane w ramach ETF, podnosząc odpowiednio wycenę jego jednostki

Od strony czysto matematycznej oba rozwiązania powinny dać podobny wynik z inwestycji, jeśli założymy, że w przypadku ETF dystrybuujących wypłacona gotówka zostanie natychmiast reinwestowana przez inwestora. W realnym świecie jednak inwestor musi zmierzyć się z kosztami transakcyjnymi (kupno ETF kosztuje prowizje i ewentualne poślizgi cenowe) oraz z podatkami.

Jeśli więc inwestor chce kupić ETF na indeks S&P 500 i ma do wyboru zarówno ETF dystrybuujący jak i akumulujący, to który powinien wybrać? Postaram się odpowiedzieć na to pytania z perspektywy inwestora płacącego podatki w Polsce, i to nawet jeśli inwestuje on w ramach nieopodatkowanych kont emerytalnych jak IKE/IKZE.

Osobiście zdecydowanie preferuję ETF (choć zdaję sobie sprawę, że mogę być w mniejszości), który reinwestuje dywidendy. Z kilku powodów:

- Wypłacona gotówka nie leży na koncie, tylko jest natychmiast reinwestowana, a my nie ponosimy dodatkowych kosztów transakcyjnych (ponosimy je pośrednio w opłacie za zarządzanie ETF). Jest to szczególnie wygodne, gdy ktoś jest typowym inwestorem długoterminowym – może on wtedy zaglądać na rachunek nawet przykładowo raz do roku, przy okazji rebalansowania portfela czy wpłaty/wypłaty gotówki. W międzyczasie ma pewność, że cały kapitał pracuje na rachunku brokerskim. To może wydawać się śmieszne, ale wyobraźmy sobie portfel, który pracuje kilkadziesiąt lat. W takim maratonie każdy mały detal ma duży wpływ na wynik końcowy.

- Jeśli inwestujemy w ramach konta opodatkowanego (a więc poza IKE/IKZE), przy reinwestycji dywidendy odraczamy moment obowiązku podatkowego w Polsce – pojawi się on dopiero w momencie sprzedaży ETF, gdy mamy zysk. Co więcej, gdy w przyszłości sprzedamy ETF ze stratą, nie będzie żadnego podatku, podczas gdy w sytuacji ETF dystrybuującego strata powiększona byłaby jeszcze o zapłacony w przeszłości podatek.

- Jeśli inwestujemy w ETF zagraniczne, łatwiejsze jest też rozliczenie podatkowe – dotyczyć będzie ono tylko zysków ze zbycia ETF, bez potrzeby liczenia podatku od otrzymanych dywidend.

Podsumowując: w przypadku kont opodatkowanych korzyści wynikające z ETF akumulującego dywidendy są bardzo duże. W przypadku kont nieopodatkowanych (IKE/IKZE), korzyści są mniejsze, ale nadal występują i w mojej ocenie warto je brać pod uwagę.

Koszty podatkowe czy transakcyjne mogą wydawać się małe tu i teraz. W perspektywie lat jednak akumulują się. Pamiętajmy, że inwestowanie pasywne jest maratonem – po kilkudziesięciu latach różnica pomiędzy wydawać by się mogło identycznymi portfelami może być kolosalna.

Rynków nie możemy kontrolować, ale koszty tak – warto zatem to robić. Mało rzeczy w świecie inwestycji jest gwarantowanych – ale tu mamy pewny darmowy obiad.

Niektórzy argumentują, że lubią mieć źródełko spływającej gotówki do portfela – a to mogą sami decydować co z nią robić, a to mogą ją sobie wypłacić, a to ryzyko jest mniejsze, bo gotówka to gotówka. Wiem, że jestem w mniejszości czytających te słowa, ale do mnie taka argumentacja nie przemawia. Inwestując na rynku zakładam, że wiem co robię – zależy mi, by ten kapitał pracował efektywnie, a nie zalegał w postaci gotówki na koncie maklerskim. Nie chcę też ponosić dodatkowych kosztów transakcyjnych ani nie chcę płacić podatku, jeśli zupełnie legalnie mogę go odroczyć. Jeśli zaś będę potrzebował gotówkę, zawsze mogę spieniężyć część portfela – ale to ja decyduję, kiedy ma ten moment nastąpić. OK, to tylko moja opinia. 🙂

Zabezpieczenie walutowe czy nie?

Częstym pytaniem początkujących inwestorów jest to, co robić z ryzykiem walutowym, gdy inwestujemy za granicą. To naturalne – jeśli ktoś żyje i zarabia w Polsce w PLN, to aby zainwestować na rynkach zagranicznych musi kupić obcą walutę, zwykle USD lub EUR, bo tu jest najszersza oferta dostępnych ETF.

Ciężko zbudować portfel pasywny bazując tylko na polskich akcjach i obligacjach (sam tak obecnie robię w przypadku moich kont IKE/IKZE, ale tylko dlatego, że to niewielka część ogółu mojego kapitału inwestycyjnego). Technicznie jest to możliwe, ale ulokowanie całego kapitału w Polsce nie jest dobrym pomysłem, o czym mówiłem już przy okazji podcastu o historii rynków finansowych.

Zatem zmuszeni jesteśmy do kupowania ETF w obcych walutach. Co więcej, ciężko zabezpieczyć się przed ryzykiem walutowym do PLN, ponieważ takich ETF nie ma. Zwykle inwestorzy w Europie mają do dyspozycji możliwość zabezpieczenia ETF dla EUR, CHF czy GBP, gdy inwestują na rynkach poza Europą. Należy też pamiętać, że takie zabezpieczenie kosztuje.

Żeby nie przedłużać: na pewno warto mieć rezerwy PLN pod ręką, aby nie być w sytuacji przymusowego kupowania PLN po wysokim kursie. Jeśli jednak budujemy portfel długoterminowy oswójmy się z czynnikiem ryzyka walutowego i spoglądajmy na niego jak na swojego sprzymierzeńca, a nie wroga. Jest to dodatkowy wymiar dywersyfikacji naszego portfela. Inwestując za granicą, czy wręcz globalnie, musimy się z tym pogodzić. Nasze lęki i obawy wynikają z podobnych powodów jak przy inwestowaniu w obligacje – nasza awersja do ryzyka jest krótkowzroczna i trudno nam dostrzec długoterminowe zalety dywersyfikacji.

Pamiętajmy też, że PLN jest w gruncie rzeczy walutą egzotyczną. W sytuacjach turbulencji na rynkach finansowych PLN ma tendencje do osłabiania się, co działa na naszą korzyść, dodatkowo chroniąc naszą siłę nabywczą wyrażoną w PLN.

Jak dobrać ETF do portfela?

Początkujący inwestorzy zwykle zaczynają budowanie własnych portfeli od… wyszukiwania interesujących ETF. Jest to błędne podejście, ponieważ na początku powinniśmy mieć opracowaną strategię, a dopiero następnie dobierać ETF, które umożliwią jej realizację.

Problem z doborem ETF polega też na tym, że jest ich bardzo wiele, a do tego każdy broker ma nieco inną ofertę ETF na swojej platformie.

Nagrałem krótki film, który pokazuje, jak można poruszać się po świecie ETF, do którego oglądnięcia gorąco zachęcam, zwłaszcza tych, którzy czują się zagubieni.

Zaprojektuj własny portfel w #ST

Od końca 2018 roku rozwijam oprogramowanie System Trader (ST), którego celem jest pomoc w opracowaniu własnego portfela inwestycyjnego. Więcej o tym pisałem w tym artkule. W skrócie – zamiast czytać tylko teorię i wierzyć komuś na słowo, teraz masz możliwość zbudowania własnego portfela, który w prosty i szybki sposób możesz zweryfikować. Obok strategii pasywnych, którymi zajmujemy się w tym artykule, aplikacja zawiera też strategie aktywne. Rozwojowi ST poświęcam OGROM czasu i środków, dlatego z miesiąca na miesiąc to oprogramowanie jest coraz lepsze.

ST zawiera wbudowane dane historyczne sięgające nawet ponad 100 lat wstecz. Daje też możliwość pobrania z darmowych źródeł (Stooq, Yahoo) najnowszych notowań, co pozwala na bieżąco prowadzić portfel inwestycyjny.

Obecnie dostępna jest „stara” wersja ST do pobrania u mnie na stronie, ale już niebawem (połowa lipca 2020 najdalej) będzie nowa wersja. Tu mała „zajawka” jak to wygląda.

Po zainstalowaniu ST masz pod ręką kilkanaście gotowych do wykorzystania portfeli stałych oraz, co myślę jest szczególnie interesujące, możesz tworzyć nieskończoną liczbę własnych portfeli. Wystarczy skorzystać z wbudowanych danych, znajdujących się w grupie „System Trader”. Poniżej wymieniam podstawowe „cegiełki” z których możesz składać własny portfel, stosując nazewnictwo z ST, co może być pomocne przy budowaniu własnego portfela:

- Obligacje

- T-Bills: bony skarbowe USA

- US 10 YR: 10-letnie obligacje skarbowe USA

- US 30 YR: 30-letnie obligacje skarbowe USA

- US Corp Bond: obligacje korporacyjne USA o ratingu AAA

- Foreign 10 YR: zagraniczne obligacje skarbowe bez USA

- TIPS: obligacje chroniące przed inflacją USA

- Akcje

- S&P 500 Total Return: indeks 500 największych spółek USA

- EEM: akcje państw rozwijających się

- MSCI EAFE: akcje państw z Europy, Dalekiego Wschodu i Australii

- World Stocks: globalny rynek akcji

- World ex USA: globalny rynek akcji bez USA

- Nieruchomości

- NAREIT: indeks REIT z USA

- Towary

- GOLD: złoto

- GSCI: indeks towarowy S&P Goldman Sachs Commodity Index

- Inne

- CPI: wskaźnik inflacji w USA

Nie powinieneś mieć kłopotów z tym by odszukać konkretne ETF odpowiadające tym cegiełkom u swojego brokera. Proces ten będę też coraz lepiej wspierał bezpośrednio w ST wraz z prezentacją jego kolejnych wersji.

A co, jeśli nie chcesz sam tego wszystkiego robić?

Na pewno nie polecę tu żadnego funduszu inwestycyjnego, zwłaszcza w Polsce, gdzie opłaty za zarządzanie są na tak horrendalnym poziomie, jakby osoby stojące za tego typu usługami miały innych na idiotów.

Smutna prawda jest taka, że profesjonaliści od zarządzania kapitałem, pracujący w funduszach inwestycyjnych wcale nie mają łatwego zadania. Obiecują pobijać rynek, co zwykle im nie wychodzi, ponieważ po drodze gros zysków zjadane jest przez słone opłaty.

Sprawa kolejna – wybranie „dobrego” funduszu inwestycyjnego wcale nie jest proste. Za nimi stoją realne osoby – a te jak każdy człowiek mają lepsze i gorsze okresy w życiu. Nawet jeśli zarządzający przeżywa trudności w życiu prywatnym może mieć to wpływ na jego wyniki inwestycyjne. Zatem delegowanie obowiązku inwestowania na innych wcale takie proste w rzeczywistości nie jest.

Jeśli już serio nie chcemy tego robić sami, lepszą alternatywą może być realizacja pasywnego portfela w naszym imieniu przez zewnętrzną firmę. Obecnie coraz większą popularność zdobywają tak zwani robo-doradcy. Możesz tam wybrać swój portfel stały, a całą resztą zajmie się już robo-doradca. Więcej o tym mówię w odcinku podcastu, przytaczając konkretny przykład usługi firmy Finax (link afiliacyjny — jeśli otworzysz konto, otrzymam z tego tytułu wynagrodzenie). Niestety taka usługa jest droga i wynosi 1.2% (plus przeciętny koszt za zarządzanie ETF 0.2%, co daje łącznie 1.4%) od całkowitego kapitału. Ale można za to inwestować niewielkimi kwotami w PLN.

Zakończenie

Inwestowanie nie tylko może, ale wręcz powinno być proste. Mam nadzieję, że jeśli nie byłeś co do tego przekonany, to po przeczytaniu niniejszego artykułu wiesz, że tak faktycznie jest. Przy czym nie możemy zapominać o aspektach behawioralnych w procesie inwestowania – w gruncie rzeczy to największa trudność do przezwyciężenia. Z moim oprogramowaniem z pewnością będzie Ci łatwiej przygotować się do świadomego inwestowania, ale zadanie domowe wciąż jest do odrobienia po Twojej stronie.

Zachęcam Cię gorąco do pobrania i zainstalowania mojego oprogramowania by zdobytą wiedzę wypróbować w praktyce bez ryzykowania pieniędzy. Proponuję też dołączyć do grupy na Facebook’u, gdzie skupia się społeczność osób korzystających z tego oprogramowania, których łączy coś jeszcze: rozsądne podejście do inwestowania w oparciu o konkretny plan działania.

Jeśli masz pytania, wątpliwości, uwagi – zachęcam do komentowania poniżej!

Mam też prośbę na koniec. Jeśli uważasz, że ten materiał jest dla Ciebie wartościowy, będę wdzięczny za podzielenie się nim z innymi. Z góry bardzo dziękuję kłaniając się Tobie w pas! 🙂

Pozdrawiam i powodzenia w samodzielnych inwestycjach!

🙂

Jacek

Podobał Ci się artykuł?

Jeśli chcesz, żebym Cię poinformował mailem, gdy pojawią się nowe artykuły, zapisz się poniżej. 🙂