500+, czyli jak być wolnym finansowo za pieniądze wypłacane przez państwo?

W świecie, w którym chcemy wszystko na tu i teraz, to co pokażę jest pewnie mało atrakcyjne, ale powinno dać choćby do myślenia tym, co mówią „nie mam czego inwestować”, „inwestowanie jest zbyt ryzykowne”, „wymaga masy czasu”, itd.

Załóżmy taką sytuację…

Rodzice przy narodzinach wpłacają 5 tys. PLN i przez 18 lat odkładają 500+ (plus rewaloryzacja o 5% każdego roku tej wpłaty), inwestując w np. prosty portfel 80/20 (80% akcji globalnych, 20% obligacji). Prowadzenie takiego portfela może nam zająć dosłownie kilka minut w roku.

Następnie rodzice po 18 latach przekazują kapitał dziecku, ale z zastrzeżeniem, żeby do tych pieniędzy sięgać nie wcześniej, niż w wieku 65 lat. W tym czasie kapitał cały czas jest zainwestowany w ten portfel – mówiąc krótko – pracuje.

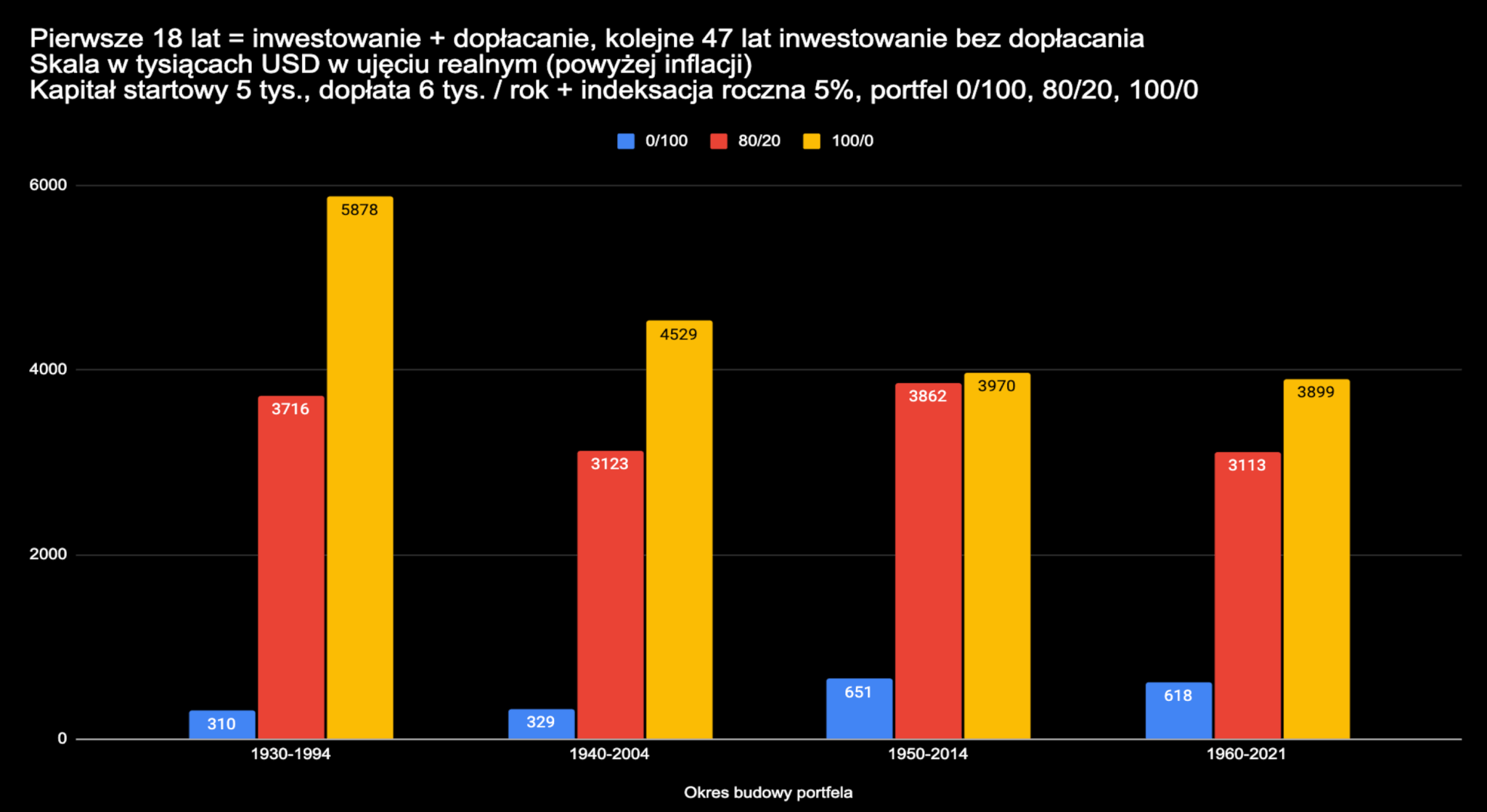

TADAM!!! Kapitał pochodzący w większości z 500+ w wieku 65 lat czyni dziecko milionerem (realnie – po uwzględnieniu inflacji)!

Który emeryt nie chciałby dziś mieć na koncie „wolne” 3-4 miliony PLN? Chyba każdy. Taka kwota daje spokojnie 10 tys. PLN miesięcznie „prywatnej” emerytury (w pierwszym roku konsumujemy mniej niż 4% portfela). Dożywotnio. I najpewniej pozostawimy po sobie kapitał znacząco większy niż w chwili przechodzenia na emeryturę. Miło, co?

Dla jasności raz jeszcze podkreślę, bo wiele tu nieporozumień na tym etapie się pojawia – wartości tu podane są skorygowane o inflację. Nie ma znaczenia, że 500 PLN czy USD (czy innej waluty) miało x lat temu inną wartość – liczy się realna stopa zwrotu (czyli powyżej inflacji), aby można było porównać różne okresy między sobą. A z kolei wiele okresów biorę tutaj do porównania, aby pokazać, że taki „wyczyn” jest powtarzalny na przestrzeni ostatnich niemal 100 lat.

Pokazując takie rzeczy pojawia się często wiele jęków i narzekań: a to długi horyzont inwestycyjny, a to teraz świat wygląda zupełnie inaczej, a to nie dożyjemy może do 65 roku życia, a co jak państwo zabierze mi te pieniądze? Wymóweczki i narzekanie to nasz sport narodowy.

Ale mam prostą radę: zamiast 500 PLN miesięcznie odkładaj więcej! Samym jęczeniem nic nie zdziałamy. Jeśli będziecie w stanie odkładać 1/3 swoich dochodów i te nadwyżki mądrze inwestować to w mniej niż 30 lat najpewniej jesteście wolni finansowo! Czyli zanim uzyskamy prawa emerytalne. Im więcej oszczędzamy (i zarazem inwestujemy), tym szybciej jesteśmy wolni finansowo.

Przy okazji widać jak na dłoni, dlaczego portfel konserwatywny oparty w 100% na obligacjach (0/100) nie ma sensu, gdy mówimy o tak długim horyzoncie inwestycyjnym.

A jak ktoś chce podziałać samemu (dla swojego „portfela marzeń”) to polecam oprogramowanie #ST, które sam rozwijam. Zamiast powtarzać obiegowe opinie, tu można wszystko samemu zweryfikować na twardych danych.

Miłego weekendu!

2 komentarzy

To tylko teoria. Człowiek zazwyczaj osiąga pełnię możliwości zarobkowych po trzydziestce. Wcześniej wydatki typu mieszkanie, samochód, potem kredyty do spłaty. Fajnie wygląda na papierze.

Wartość pieniądza maleje. Ta inflacja nie jest prawidłowo liczona. Te 3mln dziś można kupić działkę jaką w przyszłości nawet za 5mln nie ma. Na tym polega problem – zagwarantowanie nabycia tego samego towaru jakim jest ziemia i nieruchomości. Dlatego w PL mądrze każdy po kilka mieszkań ma i nie oddaje. Szkoda że nie wynajmuje bo ceny by spadły. Każdy z rodziców odkłada poprzez kredyt na mieszkanie – te przekazuje się dziecku a po kilku latach można nawet ogłosić upadłość. Scenariusz częsty i zwrot wyższy niż te śmieszne 500zł. Proszę pamiętać o przyszłym prawie i podatkach – posiadanie teraz jest istotniejsze niż w przyszłości. Aptekarze potwierdzają po zmianach w prawie 🙂