Strategia dla rynku akcji, c.d.

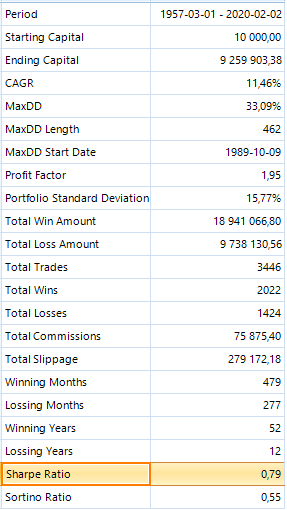

Strategia „momentum”, testowana dla akcji z indeksu S&P 500 od 1957 roku – ciąg dalszy. Różnica do poprzednich wyników jest taka, że tym razem portfel maksymalnie zawiera 20 spółek, a nie 25.

Strategia „momentum”, testowana dla akcji z indeksu S&P 500 od 1957 roku – ciąg dalszy. Różnica do poprzednich wyników jest taka, że tym razem portfel maksymalnie zawiera 20 spółek, a nie 25.

Mam też prosty pomysł na poprawę strategii polegający na tym, by w miejscu gotówki, gdy nie jest ona zainwestowana w akcje, wstawić obligacje. Liczę na poprawę wyników w dwójnasób: zmniejszenie obsunięcia kapitału (mniejsze ryzyko) i zwiększenie zyskowności. Tym bardziej, że w sytuacjach kryzysowaych jak w 2008 roku, portfel miesiącami „siedział” w większości na gotówce. Stay tuned! 🙂

PS. Wyniki dla rebalancingu robionego raz na 3 miesiące. Okazuje się, że rebalancingi robione dużo częściej niekoniecznie pomagają. W niedalekiej przyszłości planuję wszystko dokładnie opisać na blogu.