Strategia dla rynku akcji

Niestety natłok wielu spraw powoduje, że wolniej publikuję u siebie niż planowałem (chociaż w tygodniu pojawi się mega materiał, zwłaszcza dla początkujących).

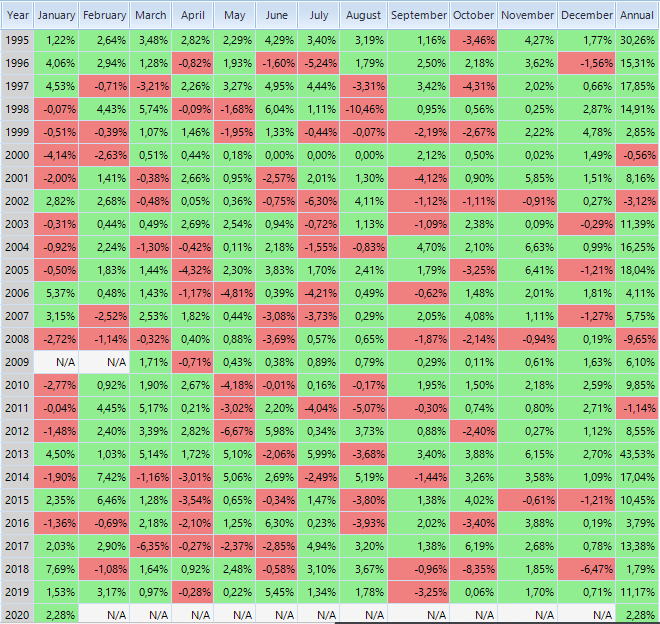

W ramach „trailera” zamieszczam wyniki ze strategii za ostatnie 25 lat, chociaż jeszcze w tym kwartale powinienem przedstawić pełny materiał, z testami od 1957 roku (wtedy powstał indeks S&P 500). Tu tylko powiem, że unikając optymalizacji jak ognia, strategia stabilnie działa od 1957 do dziś.

Na szybko, założenia:

- każdego kwartału ze spółek indeksu S&P 500 robiony jest ranking spółek o największym momentum (opiszę to dokładniej w przyszłości)

- wybierane jest 25 spółek, których momentum jest najwyższe, przy czym jest założony pewien minimalny próg – może się okazać, że w portfelu jest mniej niż 25 spółek (lub nie ma żadnej); w efekcie portfel nie musi w 100% być zaalokowany w akcje

- każdego kwartału realizowany jest rebalancing na podstawie rankingu

- każda spółka może mieć inny udział w portfelu ze względu na ryzyko (risk-parity)

- dla realności wyników, uwzględniono koszty transakcyjne, a transakcje zawierane są po cenie zamknięcia dnia następnego

- dane S&P 500 uwzględniają oczywiście zmiany portfela indeksu w czasie jak i wszystkie operacje typu splity czy dywidendy.

Tak, wystarczy raz na trzy miesiące zrobić rewizję portfela i zająć się czymś innym. 😉

Stay tuned!