Proste rozwiązania są piękne

Proste rzeczy są piękne, również w świecie inwestowania. Dziś praktyczny przykład z życia wzięty – banalny wręcz portfel inwestycyjny Harry Browne, który spopularyzował tę konstrukcję portfela, oparty w tym przypadku o amerykańskie ETF (podobne odpowiedniki można znaleźć w europejskich ETF UCITS, ale nie korzystam z nich tu ze względu na ich krótką historię). Każdy, przy minimalnym wysiłku i wiedzy (choć docenienie prostych rozwiązań wymaga pewnego wysiłku intelektualnego) może taki portfel prowadzić samodzielnie.

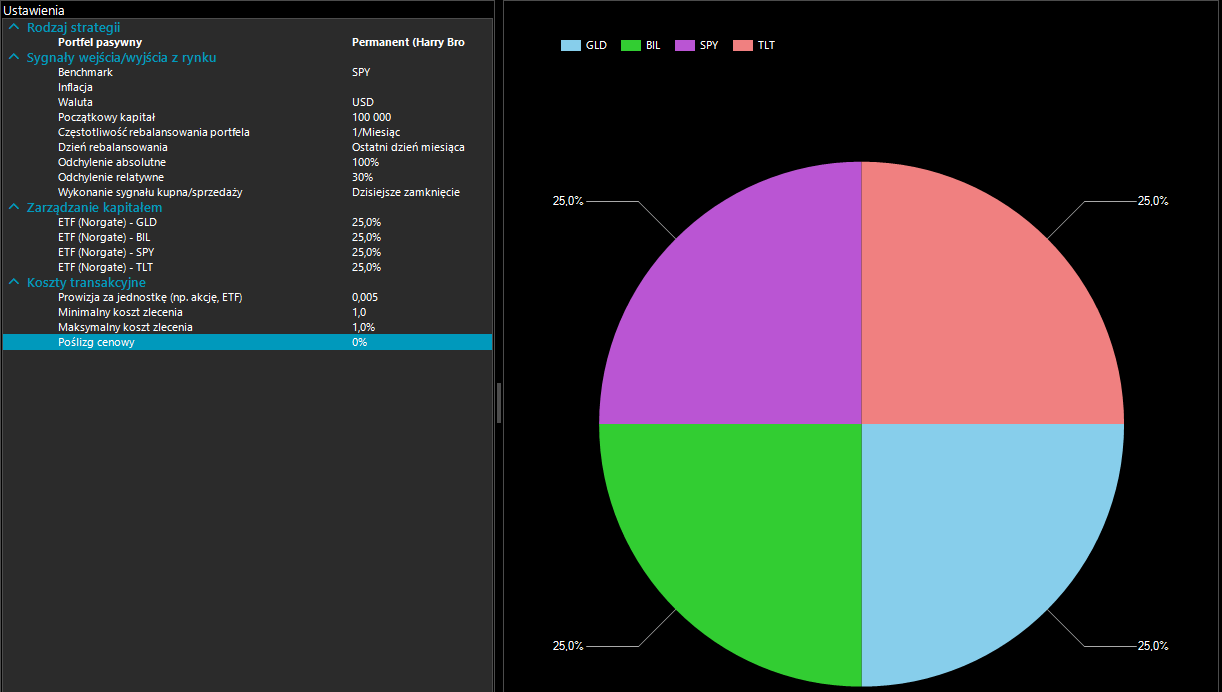

Portfel składa się z czterech funduszy ETF:

- 25% złoto (ETF o symbolu GLD)

- 25% bony skarbowe USA (ETF o symbolu BIL)

- 25% akcje S&P 500 (ETF o symbolu SPY)

- 25% obligacje skarbowe USA o okresie zapadalności co najmniej 20 lat (ETF o symbolu TLT)

Ze względu na ograniczenia historycznych danych z notowaniami ETF, symulację zaczynamy od maja 2007. Zakładamy, że mamy startowy kapitał 100 000 USD, kupujemy 4 powyższe ETF w wagach 25%, płacąc prowizje według taryfikatora Interactive Brokers u którego posiadam konto. Nawiasem pisząc – jest mega tanio – jednostka ETF kosztuje tam 0.005 USD, a całe zlecenie nie może kosztować mniej niż 1 USD. Przykładowo ETF SPY kosztuje obecnie około 330 USD za jednostkę. Kupując tego ETF za kwotę 25 000 USD wychodzi nam 75 jednostek, czyli 37 centów za zlecenie, ale ze względu na minimalny koszt prowizja zaokrąglona jest do 1 USD. Oczywiście w Europie zwykle prowizje są wyższe, ale ten portfel jest baaaaardzo leniwy – więc specjalnie nas to „nie rusza”.

Otóż rebalansowanie portfela, czyli przywracanie jego pierwotnych wag, przeprowadzamy tylko wtedy, gdy którykolwiek element portfela spadnie/wzrośnie o co najmniej 30% (czyli +/- 7.5 punktu procentowego). Warunek taki sprawdzamy na koniec każdego miesiąca i w badanym okresie był spełniony tylko 5 razy: w roku 2008 (dwukrotnie), w roku 2010, w roku 2013 i w roku 2018. Mówiąc krótko: przez 13 lat tylko 5 razy musieliśmy składać zlecenia w ramach rebalansowania. Prowadzenie takiej inwestycji w takim układzie to dosłownie 5 minut w miesiącu, by sprawdzić czy w ogóle jest cokolwiek do roboty. Przy tym zero zgadywania przyszłości – w pełni mechaniczna strategia.

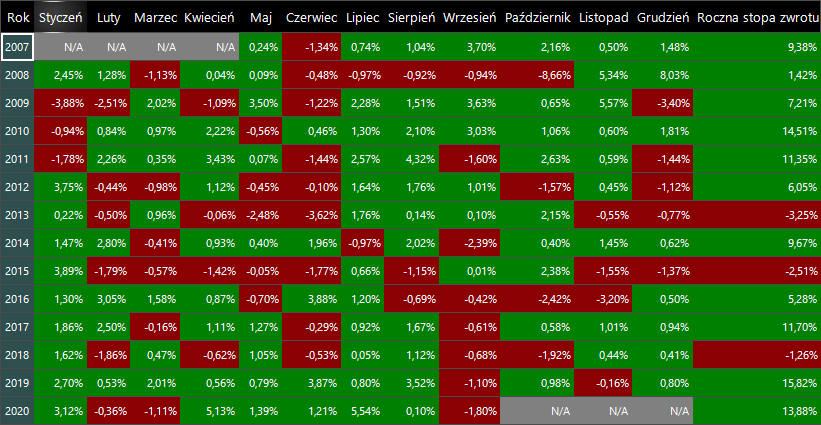

To teraz wyniki za okres czerwiec 2007 – wrzesień 2020:

- średnia roczna stopa zwrotu (CAGR) 7.5%, po korekcie o inflację 5.6%

- maksymalne obsunięcie kapitału to -14.4%

- koszt prowizji maklerskich: 26.67 USD

- zyskowne miesiące: 102

- stratne miesiące: 58

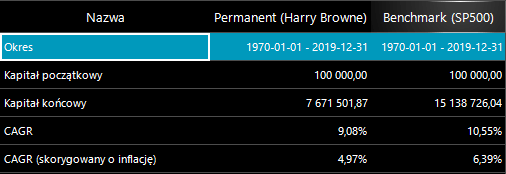

Dla kontrastu, w tym samym czasie S&P 500 (tu w formie ETF SPY na ten indeks) ma CAGR 8.6%, ale maksymalny spadek to aż -55.2%, a zmienność portfela mierzona rocznym standardowym odchyleniem niemal trzykrotnie wyższa od portfela Harry Browne. A to właśnie zmienność boli inwestorów najbardziej – zatem warto ją redukować, aby łatwiej się inwestowało.

Oczywiście historia od roku 2007 jest krótka. To szybko rzućmy okiem, gdyby ktoś inwestował w taki portfel przez ostatnie 50 lat: średnia roczna stopa zwrotu (CAGR) 9.1%, po korekcie o inflację 5.0%.

Czy można coś poprawić w tym portfelu? Czy warto? Cóż, jesteśmy w okresie, w którym stopy procentowe szorują po dnie. Więc z jednej strony obligacje płacą niewiele, a gdy stopy zaczną kiedyś iść w górę, będzie to zaniżało ich wycenę. Więcej pisałem o tym tu, więc żeby się nie powtarzać: można rozważyć zastąpienie części obligacyjnej obligacjami inflacyjnymi (w USA określane jako TIPS, czyli Treasury Inflation-Protected Securities). Inna zmiana, którą warto przemyśleć, to zastąpienie indeksu akcji S&P 500 indeksem z ekspozycją na globalny rynek akcji.

Dobra wiadomość jest taka, że wszystko to możesz sam zrobić korzystając z mojego oprogramowania System Trader (#ST). Co najmniej do końca tego roku jest ono zupełnie za darmo.

🙂