Ancient Akkerman fortress at Belgorod-Dnestrovsky, near Odessa, Ukraine

#054: Inwestowanie długoterminowe według Marcina Iwucia z bloga Finanse Bardzo Osobiste

Z inwestowaniem jest nieco jak z piłką nożną i polityką – niewielu się na tym zna, ale większość chętnie wygłasza swoje poglądy, często mocno podlane emocjami, a twarde fakty schodzą na dalszy plan, albo nie ma ich wcale. Gorzej jeśli w oparciu o takie podejście staramy się podejmować realne decyzje finansowe. Z doświadczenia wiem, że inwestowanie technicznie może i powinno być bardzo proste, ale w praktyce to właśnie czynnik ludzki najbardziej zawodzi.

Dzisiejszym gościem jest Marcin Iwuć z bloga Finanse Bardzo Osobiste, autor świeżo wydanej książki – Finansowa Forteca. W rozmowie z Marcinem poruszamy podstawy inwestowania oraz praktyczne aspekty budowy własnej długoterminowej strategii inwestycyjnej. Niech ta rozmowa sprowokuje Was do samodzielnego odrabiania zadania domowego i wyciągania własnych wniosków, ponieważ nie ma czegoś takiego jak jedyna, najlepsza strategia inwestycyjna. Bardzo ważne jest, aby to zrozumieć, ponieważ nie wystarczy zbudować strategii – znacznie większym wyzwaniem jest podążanie za nią z dyscypliną.

W tym odcinku

- O czym jest książka Marcina?

- Budowa własnego portfela inwestycyjnego – od czego zacząć?

- Jakie są główne cegiełki portfela długoterminowego?

- Aspekty psychologiczne w inwestowaniu

- Realne stopy zwrotu możliwe do osiągnięcia długoterminowo na rynku

- Inwestowanie w otoczeniu bardzo niskich stóp procentowych

- Rola złota w portfelu

- Czy przeważanie polskiego rynku w portfelu ma sens?

Polecane linki i materiały uzupełniające

- Książka Marcina: Finansowa Forteca

- Blog Marcina: Finanse Bardzo Osobiste

- Czy Polska zbankrutuje?

- Budowanie portfeli pasywnych

- Fundusze ETF

- Jak inwestować poprzez ETF-y? Opcje dla leniwych i aktywnych – podstawy i wstęp do tematu – kompletny artykuł wprowadzający w świat funduszy ETF napisany przez Michała Szafrańskiego

Historyczne wyniki portfeli Marcina

Marcin w swojej książce prezentuje modelowy portfel, w którym połowę stanowią nieruchomości, a drugą część aktywa finansowe. W oparciu o moje oprogramowanie System Trader zrobiłem własny backtest tego portfela w dwóch wariantach za ostatnie 47 lat (1973-2019):

- Samą część finansową

- Część finansową + nieruchomości

Aby taki test móc przeprowadzić za jak najdłuższy okres musiałem poczynić kilka założeń:

- Obligacje inflacyjne to amerykański odpowiednik TIPS

- Obligacje notowane na rynku to 10-letnie obligacje skarbowe USA

- Nieruchomości to indeks NAREIT

- Wszystkie ceny wyrażone są w dolarze amerykańskim

- Inflacja odnośni się do rynku amerykańskiego

- Nie uwzględniono podatków

Ponadto, rebalancing portfela był wykonywany co kwartał w sytuacji, w której jakakolwiek waga portfela odchyliła się o 3 p. p.

W backteście uwzględniono koszty transakcyjne w wysokości 0.1% wartości transakcji.

Zachęcam do samodzielnych eksperymentów z moim oprogramowaniem. 🙂

Portfel długoterminowy (aktywa finansowe)

Skład portfela

- Obligacje skarbowe notowane na rynkach (20%)

- Obligacje inflacyjne TIPS (40%)

- Akcje

- rynki rozwinięte (15%)

- rynki wschodzące (15%)

- Złoto (10%)

Wyniki portfela (lata 1973-2019)

- Średnia roczna stopa zwrotu (CAGR): 8.79%

- Realna średnia roczna stopa zwrotu (CAGR z korektą o inflację): 4.71%

- Maksymalne obsunięcie kapitału: -20.39%

- Standardowe odchylenie: 7.85%

- Stratne miesiące: 183

- Zyskowne miesiące: 381

- Wskaźnik Sharpe: 1.13

- Kapitał początkowy: 1 (mln USD)

- Kapitał końcowy: 52.62 (mln USD)

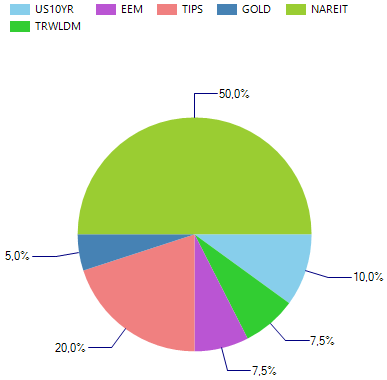

Portfel długoterminowy (aktywa finansowe + nieruchomości)

Skład portfela

- Obligacje skarbowe notowane na rynkach (10%)

- Obligacje inflacyjne TIPS (20%)

- Akcje

- rynki rozwinięte (7.5%)

- rynki wschodzące (7.5%)

- Złoto (5%)

- Nieruchomości (50%)

Wyniki portfela (lata 1973-2019)

- Średnia roczna stopa zwrotu (CAGR): 9.70%

- Realna średnia roczna stopa zwrotu (CAGR z korektą o inflację): 5.58%

- Maksymalne obsunięcie kapitału: -41.70%

- Standardowe odchylenie: 12.17%

- Stratne miesiące: 188

- Zyskowne miesiące: 376

- Wskaźnik Sharpe: 0.84

- Kapitał początkowy: 1 (mln USD)

- Kapitał końcowy: 77.95 (mln USD)

SPIS TREŚCI

Wstęp

Dzień dobry, witam Was wszystkich serdecznie, z tej strony Jacek Lempart z bloga systemtrader.pl. Zapraszam do długiej rozmowy z Marcinem Iwuciem, autorem bloga i podcastu „Finanse Bardzo Osobiste”, a ostatnio również autorem świeżo wydanej książki, jeszcze ciepłej – pt. „Finansowa forteca”.

JACEK: Witam Cię serdecznie na moim kanale, Marcin. Wiem, że jesteś osobą bardzo dobrze znaną w blogosferze, funkcjonujesz tu od kilku lat. Mogą być jednak osoby, które dopiero wchodzą w świat inwestowania i być może jeszcze o tobie nie słyszały. Żeby zatem formalnościom stało się zadość, przedstaw się proszę i powiedz, czym się zajmujesz na co dzień. Jak to wygląda u ciebie, jeżeli chodzi o kwestie inwestowania, jak to się stało, że tak mocno w tym temacie teraz działasz?

MARCIN: Bardzo dziękuję za zaproszenie i serdecznie pozdrawiam wszystkie osoby, które oglądają twoje lajfy. Nazywam się Marcin Iwuć, jestem autorem bloga Finanse Bardzo Osobiste. Przede wszystkim jestem bardzo szczęśliwym człowiekiem, który ma wielki przywilej robienia w życiu tego, co kocha. Jest to prowadzenie firmy, której misją jest pomóc 15 milionom Polaków w mądrym bogaceniu się, po to, żeby mogli realizować swoje plany i marzenia. Tej misji całkowicie się poświęcam.

Jeśli chodzi o inwestowanie, to zaczynałem… w 2020 roku mija dokładnie 18 lat, kiedy zainwestowałem pierwsze większe pieniądze. To było 45 tys. pożyczone od moich rodziców. Zainwestowałem, pamiętam jak dziś, w fundusz obligacji skarbowych, który w ciągu roku wygenerował świetną stopę zwrotu, w okolicach 12 proc., jeśli dobrze pamiętam. Miałem taki chytry plan, że w kolejnym roku zbiorę pieniądze od moich znajomych, zainwestuję w ten fundusz, obiecam, że zarobią na tym 8 proc. i zabezpieczę to wekslem, a ja pewnie zarobię na funduszu kolejnych 12 proc. Czysty arbitraż, będę do przodu. Na szczęście w tym czasie poznałem moją przyszłą żonę, zakochałem się, nie miałem czasu, żeby ten plan wprowadzić w życie. I całe szczęście, bo w kolejnym roku fundusz zarobił 0 proc. – taką stopę zwrotu przyniósł. Nie miałem wtedy pojęcia, jak pewnie większość osób, które zaczynają inwestowanie. Postanowiłem sobie, że najwyższy czas, żeby uporządkować i zdobyć wiedzę na temat inwestowania.

Faktycznie, tę wiedzę zdobywałem cały czas, inwestując pieniądze swoje i swojej rodziny, ale również od strony teoretycznej. Pracowałem prawie 11 lat w branży finansowej, byłem m.in. dyrektorem finansowym banku hipotecznego i odpowiadałem za finansowanie dużych nieruchomości komercyjnych, parków logistycznych, centrów handlowych, powierzchni biurowych w dużych miastach, ale również deweloperki mieszkaniowej. Miałem więc okazję bardzo dokładnie się przyjrzeć, w jaki sposób analizuje się tego typu projekty. Po drodze zrobiłem również certyfikat CFA, czyli Chartered Financial Analyst i to rozbudziło moją jeszcze większą miłość do tematu inwestowania. Zapragnąłem wtedy pracy w firmie inwestycyjnej, w TFI, i od 2009 roku przez prawie 6 lat pracowałem w ówczesnym ING TFI, dzisiaj to jest NN Investment Partners TFI. Przez 6 lat zdobywałem również doświadczenie w tej branży.

To, co jest bardzo ważne, to to, że jest to moja ogromna pasja. Przez ostatnich kilkanaście lat nie przypominam sobie miesiąca, w którym nie przeczytałbym jakiegoś bardzo dobrego researchu lub bardzo ciekawej książki na temat inwestowania. Staram się cały czas tę swoją wiedzę pogłębiać i jednocześnie mądrze pomnażać swój kapitał.

W Twojej książce zwróciło moją uwagę to, że studiowałeś medycynę, co jest dość ciekawe, bo wydaje się, że medycyna jest dość odległa od finansów. 🙂 Wybrałeś potem jednak tę ścieżkę stricte finansową.

Jeżeli chodzi o certyfikat CFA, jak z Twojej perspektywy oceniasz praktyczną przydatność posiadania takiego certyfikatu w kieszeni? Rozumiem, że osobom pracującym w branży finansowej, w branży inwestycyjnej, z pewnością jest on przydatny. A na gruncie czysto praktycznym ten papierek jest przydatny? Jak to z Twojej perspektywy wygląda?

Rozróżnijmy dwie rzeczy – przydatność papierka vs wiedza, którą się tam zdobywa. Jeśli chodzi o papierek, to faktycznie poza branżą inwestycyjną czy finansową on nie ma wielkiej wartości sam w sobie, natomiast wiedzę, którą tam się zdobywa, uważam za bardzo cenną. Jest podana w taki fajny, przystępny i uporządkowany sposób. Ja ponad dwa i pół roku kułem bardzo ostro do egzaminów, do każdej sesji przysiadałem tak koło 400 godzin. W sumie więc poświęciłem koło 1000 godzin intensywnej nauki. To bardzo pomaga zdobyć wiedzę, uporządkować wiedzę i szerzej spojrzeć na świat inwestowania.

Czy to pomaga być lepszym inwestorem? Myślę, że to trudno powiedzieć, bo wiedza to tylko część sukcesu w inwestowaniu i to pewnie ta mniejsza część. Znacznie ważniejsze jest to, co robimy, czyli nasz zdrowy rozsądek, psychika i faktyczne decyzje, które podejmujemy po drodze. Tutaj żadna wiedza nam nie pomoże, tutaj trzeba się po prostu nauczyć w odpowiedni sposób zarządzać swoimi emocjami.

Strategia trzech portfeli

Mówiliśmy o tym, że inwestowanie od strony teoretycznej to jedno, a strona praktyczna to drugie. O ile te kwestie teoretyczne każdy może we względnie łatwy, przy pewnym samozaparciu, sposób opanować, to przy kwestiach praktycznych trzeba mocno popracować i być świadomym tego, czego się podejmujemy. W „Finansowej fortecy” opisujesz taki koncept strategii trzech portfeli. Przybliż proszę słuchaczom, widzom, na czym polega ta koncepcja.

Po latach doświadczeń z inwestycjami, po różnych próbach, zacząłem się zastanawiać nad tym, jak wygląda sytuacja normalnego człowieka, który tak jak ja nie spodziewa się, że na rynkach finansowych zarobi kokosy i to będzie główne źródło jego dochodu. Po prostu chce czerpać swój dochód czy to z pracy na etacie, czy to z prowadzenia własnego biznesu, ale część z dochodu w mądry sposób chce inwestować. I teraz, jak te środki pomnażać tak, żeby uwzględnić w tym pomnażaniu i naszą psychikę, i konkretne teoretyczne podstawy, które pozwalają inwestować w sposób skuteczny, ale też taki sposób, który zapewnia nam najnormalniej w świecie święty spokój i nie pochłania bardzo dużo czasu. W ten sposób właśnie, wymyślając to kilka lat temu dla mojej rodziny, opracowałem strategię trzech portfeli czy też strategię finansowej fortecy.

O co w tym wszystkim chodzi? Przede wszystkim musimy sobie zapewnić podstawowe bezpieczeństwo. To bezpieczeństwo ma nam zapewnić pierwszy portfel, który nazywam finansową poduszką bezpieczeństwa. Ten portfel to są środki odłożone na wszelkiego rodzaju nieprzewidziane zjawiska typu nagła choroba, utrata pracy czy większa awaria samochodu, żebyśmy w takiej sytuacji nie musieli korzystać z kredytów czy pożyczek, które są szalenie drogie.

Pierwszy portfel to taka wewnętrzna cytadela w finansowej fortecy, finansowa poduszka bezpieczeństwa, w której powinniśmy mieć środki na około sześć miesięcy. Kiedy to jest gotowe, możemy zacząć myśleć o pomnażaniu pieniędzy na przyszłość. I teraz, myśląc przez pryzmat celów konkretnej osoby, mamy konkretne cele długoterminowe. To może być edukacja dzieci, to może być marzenie, które za kilkanaście lat chcemy zrealizować, to może być też nasza przyszła emerytura.

Pierwszy portfel to taka wewnętrzna cytadela w finansowej fortecy, finansowa poduszka bezpieczeństwa, w której powinniśmy mieć środki na około sześć miesięcy

Tu pojawia się pytanie: jak zabezpieczyć cele długoterminowe? Budujemy zatem mur obronny wokół naszej fortecy finansowej. Tutaj oczywiście może być bardzo wiele koncepcji, ale dla mnie było oczywiste to, że zarządzanie takim portfelem nie powinno mi zajmować wiele czasu. Ja przede wszystkim chcę prowadzić swój biznes, zarabiać na tym jak najwięcej pieniędzy, tam puszczać całą swoją parę, a tutaj chodzi tylko o spokojne pomnażanie na boku kapitału zgromadzonego na przyszłość. W związku z tym postanowiłem skonstruować ten portfel w taki sposób, że:

- zajmuje mi mało czasu

- bierze pod uwagę wszystko to, czego się nauczyłem podczas lat inwestowania

- nie spędza mi snu z powiek – że również wahania wartości tego portfela nie są wielkie.

Jest szereg dodatkowych warunków, które sobie określiłem, które bardzo dokładnie opisuję w książce. Chodziło o to, żeby ten portfel był prosty, żeby nie było tam nie wiadomo jak skomplikowanych instrumentów finansowych, które wymagałyby ciągłej ingerencji z mojej strony. Żebym raz na kwartał sprawdził sobie stan swoich rachunków, zrobił ewentualnie rebalancing i zapomniał o tym na kolejny kwartał. I właśnie taki portfel sobie zbudowałem, długoterminowy i to jest ten portfel nr 2.

Ponieważ jednak czasami mam trochę więcej czasu i lubię sobie gdzieś tam poinwestować albo trafiają się jakieś bardzo ciekawe okazje, z których chcę skorzystać, to jeszcze z boku mam taki portfel ofensywny. Kiedyś moja żona nazywała go „kasyno Marcina”, ale tam nie było tak naprawdę spekulacji, tylko bardzo przemyślane inwestowanie, tyle że inwestowanie, w którym jestem gotów zaryzykować konkretne pieniądze i nawet stracić je wszystkie, jeżeli coś nie pójdzie – to stąd pewnie taka nazwa. To był i jest trzeci portfel, portfel ofensywny.

Nawet gdybym stracił, w najczarniejszym scenariuszu, wszystkie zainwestowane tam pieniądze (co jest mało prawdopodobne), to w żaden sposób nie zagrozi to portfelowi długoterminowemu, który ma zabezpieczyć moją przyszłą emeryturę i inne długoterminowe cele. A już na pewno nie będzie spędzało mi snu z powiek, bo obok mamy jeszcze finansową poduchę bezpieczeństwa. Stosując takie klasyczne, psychologiczne księgowanie mentalne podzieliłem swoje inwestycje na takie trzy portfele i każdy z nich jest nieco inaczej zarządzany, ma inny skład, itd.

Co do psychologii, to za chwilę sobie jeszcze porozmawiamy nieco więcej. Jest to temat, który bardzo mocno wiąże się z inwestowaniem i warto tutaj pewne tematy dobrze zrozumieć. Jeszcze takie pytanie odnośnie strategii trzech portfeli: czy mógłbyś określić procentowo, jak się rozkłada kapitał między tymi portfelami? Rozumiem, że to może być zmienne w czasie, ale taki modelowy, procentowy skład tego portfela, jeżeli chodzi o podział, jeżeli chodzi o wagi, to jak to wygląda?

To się oczywiście zmienia w czasie, bo budowanie portfeli powinno być realizowane w odpowiedniej kolejności. Najpierw budujemy sobie od zera aż do pełnej wartości finansową poduszkę bezpieczeństwa. Kiedy już mamy odłożoną taką kwotę, to ją sobie inwestujemy, lokujemy. W przypadku mojej rodziny jesteśmy już w stanie cały rok z tego przeżyć. Zastanawiam się z żoną, czy to nie jest za dużo, czy nie powinniśmy bardziej agresywnie części tych środków zainwestować i np. zmniejszyć sobie rozmiar tej poduszki finansowej do 6 miesięcy, może do 3 miesięcy. W miarę jak nasza zamożność rośnie, konieczność posiadania dużej poduszki jest mniejsza.

Ale najpierw budujemy sobie taką poduchę powiedzmy na 6 miesięcy – to będzie w tym momencie 100 proc. naszych inwestycji. Ale jak skończymy ją budować, to kolejny etap to jest zabezpieczenie swoich przyszłych celów. Zaczynamy regularnie, co miesiąc czy co kwartał, wpłacać pieniądze, wtedy drugi portfel rośnie. Pierwszy ma cały czas taką samą wartość, drugi zaczyna rosnąć i po jakimś czasie to on może być dominujący. On będzie rósł do momentu, aż zaczniemy konsumpcję z tego portfela. W przypadku mojej rodziny w tej chwili w tym portfelu jest 1,6 mln zł.

Trzeci portfel jest na początku bardzo mały. Miałem taką zasadę, że jak ten drugi sobie zaczął rosnąć i rósł w tempie (oczywiście głównie ze względu na wpłaty), w którym wiem, że pomoże zrealizować moje podstawowe cele, to dopiero wtedy zacząłem sobie odkładać na bok dodatkowe pieniądze. Ale w tej chwili trzeci portfel robi się tym największym, najważniejszym.

To się więc zmienia w czasie, nie chodzi o to, żeby trzymać jakieś proporcje. Co więcej, uważam, że dla większości osób zbudowanie pierwszego portfela, a potem koncentracja na tym drugim i odpuszczenie sobie portfeli ofensywnych lub spekulacji i mrzonek, że da się nie wiadomo jak żyć na rynku finansowym, też może być rozsądną opcją oszczędzającą mnóstwo czasu. Tak że te proporcje w czasie się zmieniają.

Rozumiem też, że ten pierwszy portfel, ta poduszka będzie się z czasem procentowo zmniejszać względem rosnącego kapitału w dwóch pozostałych portfelach. O ile drugi portfel jest dobrze opisany w Twojej książce, będziemy o tym rozmawiać od strony praktycznej w kolejnej części tej rozmowy, o tyle ten trzeci portfel jest taki, powiedziałbym, enigmatyczny. W książce przynajmniej nie opisywałeś konkretnie, jakimi zasadami się kierujesz. To nie jest jakaś jedna stała strategia, zbiór reguł, tylko rozumiem, że jest to, chociaż dobrze przemyślane, jak wspomniałeś, ale po prostu inwestowanie w jakieś okazje, które się nadarzają w międzyczasie. Czy dobrze zrozumiałem?

Oczywiście. Mam swoje reguły czy zasady postępowania. Każdą inwestycję bardzo dogłębnie analizuję. Kiedy pojawia się jakaś okazja, czy to dlatego, że sam ją znajdę, czy to dlatego, że ktoś przyjdzie do mnie z jakąś okazją, to bardzo, bardzo dokładnie wszystko przeliczam. Nie ma tu jakiejś nieprzemyślanej spekulacji. Jestem jednak w stanie w ciągu jednego dnia zmienić decyzję o 180 stopni albo trzymać tam przez pół roku gotówkę, jak nie ma żadnych okazji.

Dla przykładu, w ubiegłym roku miałem taką sytuację, że ktoś zaproponował mi kupno ziemi w trudnej sytuacji prawnej, gdzie było sporo hipotek, różne takie rzeczy związane z komornikiem. Ja, korzystając z trzech różnych prawników, byłem w stanie tak poskładać tę transakcję, żeby być gotowym zaryzykować tam spore pieniądze. I teraz większość tego portfela inwestycyjnego to jest właśnie tego typu inwestycja w ziemię, która może się okazać bardzo ryzykowna, jeżeli np. te pieniądze stracę. Ale, jeżeli ich nie stracę, to je pomnożę kilkukrotnie – na to liczę. To jest mniej więcej podejście tego typu.

Mogą też tam trafiać akcje pojedynczych, konkretnych spółek, czy po jakichś szalonych przecenach, czy po prostu w momencie, w którym uznam, że warto. Ten portfel charakteryzuje się tym, że tam rzeczywiście szukam okazji i nie boję się zainwestować sporych pieniędzy. Z drugiej strony prowadzenie żmudnych analiz i inwestowanie małych pieniędzy mija się z celem. Po co inwestować 10 tys. zł w spółkę, którą ktoś 3 dni analizuje, wpłaca tam 10 tys. zł, żeby w rok zarobić 20-30 proc. – to nie ma sensu. Ale kiedy wrzucimy większy kapitał w tego typu spółkę, to zaczyna to mieć sens.

Szczerze mówiąc, mam też coraz mniej czasu, żeby się zajmować trzecim portfelem, więc to jest zawsze tego typu sprawa, że nad tamtymi inwestycjami pracuję intensywnie w krótkim okresie, inwestuję pieniądze i tam ten scenariusz musi się zmaterializować. Lub nie, bo takie inwestycje też się zdarzają.

Dlaczego posiadanie planu na rynku jest koniecznością oraz jak zachować się podczas krachu giełdowego – opowiada Meb Faber

Meb Faber w ekskluzywnym wywiadzie w prosty sposób tłumaczy jak w prosty sposób w rzetelny sposób podejść do zagadnień związanych z inwestowaniem na rynkach kapitałowych.

Czytaj dalej →Zdrowe oczekiwania względem wyników inwestycyjnych

Dla osób, które są zupełnie początkujące, postarajmy się odpowiedzieć, w jaki sposób podejść w ogóle do inwestowania. Tzn. czym inwestowanie powinno być, bo są bardzo skrajne opinie w tej materii. Z jednej strony inwestowanie, zwłaszcza na rynkach finansowych, kapitałowych, kojarzy się z dużym ryzykiem, wręcz z hazardem. Z drugiej strony niektórzy, być może zupełnie mylnie, starają się traktować to jako pewną drogę na skróty do zrobienia większych pieniędzy z niewielkiego kapitału czy po prostu zarobienia większego kapitału w szybszy sposób niż np. poprzez prowadzenie swojej firmy, na etacie itd. Mamy tutaj mnóstwo sprzecznych sygnałów, które z punktu widzenia osoby początkującej mogą tworzyć totalny chaos w głowie. Jak ty postrzegasz inwestowanie pieniędzy na rynkach kapitałowych? Czym to jest, czego możemy od niego realnie oczekiwać, jeżeli chodzi np. o stopy zwrotu? Wchodzimy przecież na ten rynek, żeby finalnie zarobić.

Dla 99 proc. osób rynek kapitałowy nie powinien być miejscem, z którego mogą chcieć się utrzymywać. Uważam, że to jest absolutnie błędne założenie i zły kierunek z bardzo prostego powodu. Po pierwsze siadają wtedy do stołu z graczami, którzy mają dużo głębsze kieszenie, dużo większe umiejętności, dużo większe środki, żeby inwestować w systemy komputerowe, sztuczną inteligencję czy uczenie maszynowe, czy inne rozwiązania, które nie śnią się takiemu przeciętnemu inwestorowi. Już na starcie, siadając do brydża czy do pokera z takimi graczami, jesteśmy na straconej pozycji.

Po drugie nawet najwięksi inwestorzy, ci, którzy dorobili się na giełdzie, którzy się wzbogacili, oni się nie dorobili, inwestując swój własny kapitał na rynkach kapitałowych, tylko dorobili się, zakładając firmy inwestycyjne, zbierając potężny kapitał od wielu różnych inwestorów i inwestując cudze pieniądze w zamian za fee (opłatę) czy prowizję, które od tego dostawali. To dotyczy zarówno Warrena Buffetta, Raya Dalio i wszystkich innych legendarnych inwestorów, którzy zwykle byli zarządzającymi jakimś funduszem, jakimś wehikułem inwestycyjnym w takiej czy innej postaci, jak np. Berkshire Hathaway Warrena Buffetta.

Dla 99 proc. osób rynek kapitałowy nie powinien być miejscem, z którego mogą chcieć się utrzymywać

Giełda czy rynki kapitałowe to są fajne miejsca, żeby uciekać przed inflacją, żeby pozwolić naszym oszczędnościom spokojnie rosnąć. Ale jeżeli ktoś chce się szybko wzbogacić, to najlepiej niech założy swoją firmę i niech sprzeda coś za złotówkę milionowi osób lub jednej osobie za milion i dopiero wtedy te pieniądze pomnoży. Giełda to nie jest miejsce na bogacenie się – takie jest moje podstawowe założenie.

Rozumiem też, że osoby, które nie mają poduszki finansowej, powinny w ogóle zapomnieć o aktywnym inwestowaniu, w ogóle o inwestowaniu pieniędzy na rynkach kapitałowych. Jeżeli jednak takie osoby wchodzą na rynki finansowe i chcą tam część swojego kapitału zainwestować, to czego mogą oczekiwać, jeżeli chodzi długoterminowo o stopy zwrotu? Tutaj też jest wiele mitów, wynikających z tego, o czym wspomniałeś – bo są bardzo słynni inwestorzy na rynkach kapitałowych, którzy dorobili się wielkich majątków, ale tak naprawdę poprzez to, że prowadzili biznesy inwestycyjne, nie inwestując de facto swojego kapitału. I tutaj właśnie rodzą się takie niezdrowe – z mojej perspektywy – oczekiwania wielu osób, że „oto wejdę na giełdę i będę milionerem, jeżeli tylko mi szczęście dopisze”. Twoim zdaniem, jakie stopy zwrotu są długoterminowo realne?

Przede wszystkim zacznijmy od tego, że oczekiwania co do stóp zwrotu bardzo zależą od sytuacji, o której się w danym momencie rozmawia. Gdybyśmy np. rozmawiali po okresie długich spadków na giełdzie, to wtedy oczekiwania co do przyszłych stóp zwrotu byłyby znacznie wyższe. Ponieważ jednak rozmawiamy po okresie długoterminowych wzrostów, to oczekiwania są odpowiednio niższe. Również poziom stóp procentowych ma wpływ na te oczekiwania. Dzisiaj jesteśmy w sytuacji, w której mamy bardzo niski poziom stóp procentowych, bardzo niskie rentowności papierów dłużnych. Idąc po klasach aktywów: przy obligacjach indeksowanych inflacją jeden punkt procentowy ponad inflację płacą te 10-letnie. Półtora punktu procentowego płacą 12-letnie. Dla obligacji notowanych na rynkach przy obecnych rentownościach można się spodziewać, że w ciągu najbliższych kilku lat stopy zwrotu będą rzędu 1-2 punktów procentowych, a po drodze mogą być nawet ujemne stopy zwrotu.

Jeżeli chodzi o akcje, też zależy, o jakim rynku mówimy. Np. w USA akcje wydają się bardzo drogie, w przeciwieństwie do Polski, gdzie akcje wydają się znacznie tańsze. Piszę w książce i trochę z tego żartuję, że ktoś zakłada tych standardowych 10 procent rocznie. 10 procent na giełdzie amerykańskiej zarabia ktoś, kto w bardzo długim terminie trzymał coś, nie pomijając ani jednego dnia sesyjnego w indeksie S&P 500, reinwestował co do grosza każdą otrzymaną dywidendę i jeszcze nie płacił od tego kosztów transakcyjnych. Myślę, że w rzeczywistości możemy tu mówić o jednocyfrowych stopach zwrotu z giełdy, kiedy inwestujemy w indeksy, w tego typu portfel.

Dla przykładu w moim portfelu, tym długoterminowym, zdywersyfikowanym, z różnych aktywów, zakładam sobie stopę zwrotu na poziomie mniej więcej inflacja plus 3 punkty procentowe. To mnie już zupełnie urządza, przy jednoczesnym założeniu – ponieważ ryzyko jest zawsze drugą stroną medalu – że maksymalne obsunięcie kapitału w tym portfelu nie przekroczy 20, w skrajnym przypadku 25 punktów procentowych. Nigdy spadki się nie kończą w dołku, tylko wracamy już do średnich. Tego typu wahania jestem w stanie sobie spokojnie wytrzymać i się specjalnie tym portfelem nie przejmować.

Jeżeli więc ktoś mówi, że chce zarabiać 20 proc. rocznie, a w ciągu ostatniej dekady sam Warren Buffett zarabiał chyba koło 13 proc. rocznie, gdyby to uśrednić, to życzę powodzenia. Bądźmy realistami.

Warto też dodać, że mówimy tu o długoterminowych wynikach z giełdy. Biorąc pod uwagę choćby amerykańską, która przez ostatnie 100 lat jest takim dość radosnym przykładem, jeżeli chodzi o rynki kapitałowe, bo nie każdemu rynkowi się tak poszczęściło. Po uwzględnieniu inflacji to jest średniorocznie nieco poniżej 7 proc., dlatego inflacja jest tak kluczowa, żeby ją uwzględnić w wynikach, o czym wspomniałeś.

Chcąc zarobić 7 proc. ponad inflację, musisz się godzić z tym, że będziesz miał rok, w którym stracisz 60 proc. kapitału, jak w 2008 czy w 2009 roku, jak w marcu 2009 roku na rynku amerykańskim. Kto jest w stanie to przetrzymać? Myślę, że bardzo niewiele osób.

Otóż to, to nie jest tak, że zarabiamy każdego roku te 7 proc., bo wtedy każdy by to robił i nikt nie chciałby zanosić pieniędzy do banku na lokatę.

Zakładam, że słucha nas wiele różnych osób i część z nich zarobiła w ostatnim roku 20-30 proc. Jak to, przecież to niemożliwe? Mówimy tu o powtarzanych wynikach w długim terminie, kiedy mamy silną fazę wzrostową, kiedy mamy hossę, kiedy ma się wysoko niedowartościowaną spółkę przy takich spadkach. Oczywiście możemy trzycyfrowe i większe stopy wzrostu osiągać. Cała zabawa polega na tym, że ten trend nie trwa wiecznie. Tak jak przypływ unosi wszystkie łodzie, tak wszyscy zarabiają w czasie wzrostów. Kiedy mówimy o długim terminie, to znaczy, że może być rok, w którym będzie +30 proc. Ale może to być też rok, kiedy będzie minus 15, minus 20 proc. i wtedy uśrednienie daje nam te wartości, o jakich rozmawiamy.

Stare giełdowe porzekadło mówi, żeby nie mylić hossy z umiejętnościami, bo to, że ktoś faktycznie zarobił, nie znaczy, że to jest powtarzalne w długim terminie. Ryzyko to jest temat, który jest bardzo mocno związany z inwestowaniem. Żeby zarobić trochę więcej, niż na lokacie, trzeba ponieść większe ryzyko. Jak w ogóle zdefiniować ryzyko, jak rozumieć ryzyko?

W branży inwestycyjnej podstawową miarą ryzyka jest odchylenie standardowe i w ogóle zwracanie uwagi na zmienność całej wartości portfela. Kiedy się nad tym naprawdę dogłębnie zastanowimy, to największym ryzykiem jest permanentna utrata zainwestowanego kapitału. Podkreślam słowo „permanentna”. To, że po drodze będziemy swój kapitał częściowo tracić i on po drodze będzie odzyskiwał swoją wartość, to jest zupełnie normalne, nieuniknione i trzeba się z tym pogodzić, jeżeli chcemy inwestować. Ale permanentna utrata, czyli strata i wypłata pieniędzy, to jest najgorsze, co nas może spotkać.

Nie bez powodu Warren Buffett mówi, że jego dwie najważniejsze zasady inwestycyjne to zasada nr 1 – „Nie trać pieniędzy” i zasada nr 2 – „Pamiętaj o zasadzie nr 1”. Prosta sprawa: tracisz 50 proc. na rynku, musisz potem odrobić 100 proc., żeby wyjść na zero. Moim zdaniem ryzyko to jest pierwszy element, który powinniśmy analizować, kiedy rozważamy swoje inwestycje. Jest to bardzo, bardzo ważne. Wiele osób pomija ten punkt – to jest niewybaczalny błąd.

Ryzyko to jest pierwszy element, który powinniśmy analizować, kiedy rozważamy swoje inwestycje. Wiele osób pomija ten punkt – to jest niewybaczalny błąd

Psychologia w inwestowaniu

Zdecydowanie tak, bo mamy tendencję spoglądania tylko na pozytywy, natomiast nie doceniamy tego, co się może wydarzyć w czasie i jak to może na nas wpłynąć. Chciałbym tutaj płynnie przejść do psychologii inwestowania. Jesteśmy ludźmi i mamy swoje emocje i swoje doświadczenia. Gdyby to wszystko było takie proste, to każdy by inwestował i każdy byłby drugim Warrenem Buffettem, a jednak w praktyce tak różowo to nie wygląda. Gdybyś mógł pokrótce pogrupować takie podstawowe, najczęstsze czy też największe, najbardziej zagrażające inwestorowi błędy, jakie są popełniane z czysto behawioralnych powodów.

Myślę, że najważniejszą rzeczą jest zdanie sobie sprawy z tego, że ponieważ jesteśmy ludźmi i nasze mózgi działają w określony sposób, mamy naturalne skłonności do popełniania błędów. To się w skrócie wiąże z tym, że w naszym mózgu są dwa systemy decyzyjne. System pierwszy, odruchowy, jest powiązany ze starymi strukturami mózgu, które wyewoluowały tam miliony lat temu i są związane z układem limbicznym, które sprawiają, że reagujemy na coś szybko, nagle, odruchowo. Mamy też wykształcony 200 tys. lat temu drugi system, analityczny, system oparty o naszą korę przedczołową, który podejmuje decyzje na spokojnie, na chłodno, w sposób bardziej racjonalny.

Cały problem polega na tym, że ten pierwszy dochodzi do głosu bardzo szybko i pochłania niewielką ilość energii, jeżeli chodzi o spalane kalorie. W związku z tym nasz mózg preferuje, żebyśmy większość życia jechali na tym systemie odruchowym, na takim autopilocie. Porównajmy to z nauką jazdy – na początku się męczymy z przełączaniem biegów, musimy o tym myśleć, Ale jak tylko to się już zamieni w odruch, to przesuwamy automatycznie, możemy działać odruchowo.

Tak samo to odruchowe działanie dominuje u nas. Cała sztuka polega na tym, żeby o tym wiedzieć, żeby wiedzieć, że w pewnym momencie emocje, strach i jakiś odruch będą się pojawiały w naszym życiu i musimy zrobić wszystko, żeby dać sobie trochę czasu na spokojną decyzję, żeby do głosu doszedł ten nasz drugi system, ten system analityczny.

Tak naprawdę zanim popełnimy błędy, powinniśmy zdefiniować swoją strategię inwestycyjną i reguły inwestycyjne taki sposób, żeby wiedząc o tym, że w przyszłości będziemy popełniać błędy, będziemy mieli skłonność do popełniania błędów, żeby pomimo tej skłonności ich nie popełniać. Będziemy wtedy patrzeć na swoje zasady, na swoją strategię i mówić sobie: „OK, obiecałem sobie, że jak się wydarzy to i to, to ja zareaguję w określony sposób, więc teraz to zrobię, a nie będę słuchał swoich emocji”.

Tego typu reguły stosowali praktycznie wszyscy wielcy inwestorzy. Mi się bardzo podoba to, co robił Sir John Templeton. On zarobił potężne pieniądze na spadkach, jeżeli dobrze pamiętam, w czasie II wojny światowej. Miał zasadę, że jeżeli lubił jakąś spółkę, ale była za droga, to składał u swojego brokera zlecenie zakupu, że kiedy spółka spadnie do odpowiedniej ceny, to zlecenie ma być automatycznie zrealizowane. Wiedział, że nawet on, jak będą spadki, będą emocje, jak wszyscy wokół będą mówić, że jest koniec świata, nie będzie miał na tyle odwagi, żeby zainwestować wtedy duże pieniądze. Wolał, żeby takie zlecenie zostało zrealizowane już bez ponownego podejmowania decyzji.

Błędów, które popełniamy, i tych skłonności jest mnóstwo. Efekt myślenia wstecznego – kiedy poczytamy, co się wydarzyło w przeszłości, wydaje nam się, że to było do przewidzenia i wyciągamy proste wnioski. „Przecież każdy wiedział, że pęknie bańka na rynku nieruchomości w USA”. „Każdy wiedział, to było do przewidzenia”. A to nieprawda, to tylko nasz mózg układa sobie historie. Dzisiaj jesteśmy w takiej samej sytuacji – często powtarzam, że lewą stronę wykresu każdy zna, ale tej drugiej, prawej, czyli tego, co będzie przed nami, nie zna nikt.

Kiedy poczytamy, co się wydarzyło w przeszłości, wydaje nam się, że to było do przewidzenia i wyciągamy proste wnioski. A to nieprawda, to tylko nasz mózg układa sobie historie

Nadmierne zaufanie do własnych umiejętności i wiedzy – to jest bardzo częsty błąd, z którego trzeba sobie zdawać sprawę, bo w inwestycjach zabije nas nie to, co wiemy, ale to, czego nie wiemy. Najgorsze, co możemy zrobić, to jest arogancja i podejście typu „wiem wszystko”. „Ja się na pewno nie pomylę, mam duże przekonanie, że dany scenariusz się spełni”. Trzeba mieć ogromną ilość pokory.

Kolejna rzecz – efekt, pułapka potwierdzenia. Jeżeli mamy jakąś myśl w głowie czy jakiś pomysł inwestycyjny, to odbieramy z otoczenia te informacje, które nas utwierdzą w przekonaniu, że to jest dobra decyzja. To jest błąd, tak nie powinno się robić. Kiedy mamy jakiś pomysł inwestycyjny, powinniśmy szukać „adwokatów diabła”, szukać inwestorów czy ludzi, którzy mają inną opinię i patrzeć, jak oni tę opinię argumentują. Może się okazać, że to oni mają rację, a nie my.

Jest szereg tego typu pułapek, w które możemy wpaść. Jeżeli zdajemy sobie z nich sprawę, to mamy większe szanse na podejmowanie lepszych decyzji. I znów były większe szanse, bo nawet jeżeli znamy i zdajemy sobie sprawę ze wszystkich tych błędów, i tak nie jesteśmy na nie odporni, od czasu do czasu, którąś z tych pułapek zaliczymy. Zdawanie sobie z tego sprawy bardzo pomaga w lepszym inwestowaniu.

Tutaj jest też taka trudność, że o ile dość łatwo przychodzi nam dostrzeganie, jak łatwo te błędy są popełniane przez innych, znacznie trudniej jest nam dostrzec, że my również je popełniamy. Dlatego te błędy też się powtarzają.

Wspomniałeś o tym drugim systemie, analitycznym, żebyśmy nie podejmowali pewnych decyzji w sposób odruchowy czy też emocjonalny, tylko żebyśmy mogli dopuścić tutaj do głosu ten mechanizm analityczny, gdzie możemy na chłodno przemyśleć pewne decyzje. Chciałem Cię tu też podpytać w kontekście, że pomimo tego, że włączamy mechanizm głębokiej analizy, gdzie ten proces staramy się rozłożyć na czynniki pierwsze, to tak naprawdę możemy też popełnić szereg innych błędów, też na gruncie behawioralnym. Wspominał o tym Daniel Kahneman, profesor, który m.in. za swój wkład w dział psychologii behawioralnej otrzymał Nagrodę Nobla. On powiedział, że z jego punktu widzenia proces decyzyjny warto czasami dość mocno zredukować do szeregu kilku prostych reguł po to, aby był on powtarzalny. Tutaj nie chodzi o to, żeby te decyzje perfekcyjne, idealne, ale żeby były powtarzalne. Mówiąc krótko: żebyśmy na zestawie tych samych danych wejściowych podejmowali takie same powtarzalne decyzje. Jak Ty to postrzegasz?

Absolutnie jestem fanem prostych, jasno zdefiniowanych reguł i niedużej ich liczby. Pod warunkiem, że zdefiniowaliśmy je w odpowiedni sposób, że one mają przesłanki merytoryczne. Ktoś ma np. regułę, że będzie otwierał długą pozycję na kontraktach w poniedziałki i zamykał zawsze w piątki, bez względu na to co się dzieje. To jest prosta reguła, ale ona nie ma żadnych przesłanek merytorycznych, a inwestowanie musi być na nich oparte. Będę to robił w taki sposób, to są moje reguły, ale wynikają one z mojej wiedzy na temat tego, jak powinno się inwestować. Np. z tego, jak w danych warunkach zachowują się poszczególne klasy aktywów.

Rozumiem. Pewną regułą, o której będziemy jeszcze rozmawiać w kolejnym odcinku, jest rebalancing portfela, czyli przywracanie go do oryginalnych, docelowych wag. Jest to de facto reguła, która jest bardzo jednoznacznie opisana. Nie musimy w żaden sposób niczego analizować, poza tym, że spoglądamy na wartości poszczególnych wag w portfelu.

Inwestowanie, czyli działanie w ciągłej niepewności

Powiedz mi w takim razie, jak osoba, która chce zacząć inwestować, powinna się do tego zabrać, jeżeli dociera do niej szereg sprzecznych informacji? Z jednej strony mówimy, że akcje np. w USA są już bardzo drogie. Ten rynek jest zbyt drogi, żeby kupować, bo za chwilę będzie spadek. Z drugiej strony mówi się dużo o skoordynowanej akcji banków centralnych, o drukowaniu pieniądza – praktycznie każdego dnia można to zobaczyć na nagłówkach. Zachodzą też bardzo niekorzystne zmiany demograficzne. Widzimy, że ZUS-owi w jego obecnym kształcie za 20 lat przyjdzie działać w zupełnie innych warunkach. Być może wtedy, gdy my będziemy myśleć o jesieni życia.

Z drugiej strony, gdybyśmy chcieli bezpiecznie zainwestować swoje pieniądze, to docierają takie informacje, że na lokacie tak naprawdę realnie tracimy, pieniądz traci swoją siłę nabywczą, mamy ujemne rentowności obligacji w wielu krajach, co też jest problematyczne dla wielu osób, które szukałyby jakiegoś bezpieczniejszego miejsca dla swoich oszczędności. Jak taka osoba może się w tym wszystkim odnaleźć? Czy ma zrezygnować z inwestowania? Czy można mimo wszystko temu zaradzić i w sensowny sposób mimo wszystko jakoś zbudować swój portfel?

Strach ma zawsze wielkie oczy. W każdym momencie, w każdej sytuacji przed zainwestowaniem pieniędzy będziemy te obawy czuć. Jak pójdziemy do banku zakładać lokatę na większą kwotę, to będziemy się bać, że bank upadnie. Jak zostawimy gotówkę w domu, to będziemy się obawiać, że ktoś się włamie i nam ją zabierze albo że wybuchnie hiperinflacja. Jak kupujemy złoto, to też strach, że kurs zaraz spadnie o 50 proc. itd.

Strach ma wielkie oczy, a cała sztuka inwestowania na tym polega, żeby nie unikać ryzyka, bo unikanie ryzyka to jest unikanie zysków. Chodzi o to, żeby podejmować ryzyko w sposób przemyślany i dzięki jego podjęciu zarabiać. Moim zdaniem szczególnie właśnie w takich czasach, w jakich żyjemy teraz, czyli gdzieś pod koniec długoterminowego cyklu długu, gdzie wiele osób wieszczy różnego rodzaju turbulencje, najlepszym wyjściem jest dobrze zdywersyfikowany portfel, złożony z różnych klas aktywów.

Najlepszym wyjściem jest niezakładanie tylko jednego scenariusza, który się wydarzy. To nie jest tak, że historia układa się liniowo. Tak naprawdę w przeszłości mogły się wydarzyć setki różnych scenariuszy i to, że wydarzył się akurat ten, który się wydarzył, nie znaczy, że było to w jakikolwiek sposób do przewidzenia. Dzisiaj też możliwych dróg rozwoju sytuacji jest bardzo dużo. Wiele osób wskazuje na to, że pewnie będzie presja inflacyjna, że to może być problemem. To jest tylko jakiś zestaw możliwych scenariuszy. Powiedzmy, że 80 proc. scenariuszy na to wskazuje. Ale jest 20 proc. innych scenariuszy, które też się mogą spełnić i o tym też warto pamiętać. Ponieważ nie jesteśmy w stanie przewidzieć przyszłości, musimy zdywersyfikować swój portfel, jeżeli nie chcemy cały czas być skazani na podążanie za chwilową modą czy za tą klasą aktywów, która wydaje się najbardziej ciekawa. Moim zdaniem właśnie taki zdywersyfikowany portfel z różnych klas aktywów to jest coś, co pozwala się oderwać od tego szumu, od tych ciągłych dyskusji, co to się wydarzy w przyszłości, spać spokojnie, robić swoje, skupić się na pracy, na swoim biznesie i tam robić kasę, a tu pozwolić pieniądzom spokojnie pracować.

O inwestowaniu i najlepszym inwestorze wszechczasów, Warrenie Buffecie, opowiada Tomasz Jaroszek

Piguła wiedzy o inwestowaniu na rynkach kapitałowych oraz o tym, czego nauczyć może nas najlepszy inwestor w historii - Warren Buffett

Czytaj dalej →O szczegółach tego dobrze zdywersyfikowanego portfela jeszcze sobie porozmawiamy w kolejnym odcinku. A co do doboru rodzaju strategii, jest to rodzaj strategii pasywnej, czyli takiej, w której nie staramy się w żaden sposób reagować na to, co robi rynek. OK, może nie do końca, bo przecież można przeprowadzać rebalancing, o którym jeszcze będziemy mówić.

Generalnie nie mówimy tu o tym, czy akcje są drogie czy tanie, czy z jakiegoś powodu kupować coś akurat tylko i wyłącznie dlatego, że nam się wydaje, że to właśnie będzie rosło. Czy uważasz, że takie podejście do rynku (z którym ja się w pełni zgadzam, jeżeli chodzi o pasywny portfel) jest jedynym sensownym podejściem do inwestowania? Czy twoim zdaniem aktywne inwestowanie jest możliwe? Czy jest możliwe zarabianie więcej niż nam daje rynek? Mówiąc jeszcze inaczej: tzw. hipoteza rynku efektywnego, która została ukuta w latach 60., 70. w USA, która mówi, że rynku nie da się pobić, jest twoim zdaniem prawdziwa czy fałszywa?

Nie jestem zwolennikiem tezy, że rynki są efektywne, absolutnie, pod żadnym pozorem. Zbyt dużo widziałem sytuacji, nawet za swojego życia, w których były mocno nieefektywne. W lutym 2009 roku wartość niektórych spółek, ich cena rynkowa była niższa niż kwota gotówki na rachunku bankowym. Rynki absolutnie nie są efektywne. Pytanie teraz, kto jest w stanie tę nieefektywność wykorzystać. Nie jest w stanie tego zrobić ktoś, kto raz na kwartał ma trzy godziny, żeby zadbać o swoje inwestycje. Jeżeli ktoś nie chce się bawić zawodowo i poświęcać 10-12 godzin dziennie na inwestowanie na rynkach kapitałowych, no to niech się nie łudzi, że będzie bił rynek. To jest punkt pierwszy.

Jeżeli ktoś nie chce się bawić zawodowo i poświęcać 10-12 godzin dziennie na inwestowanie na rynkach kapitałowych, no to niech się nie łudzi, że będzie bił rynek

Punkt drugi: specjaliści, którzy chcą pobić rynek, weźmy np. dowolny indeks rynkowy. Z prostych matematycznych zasad wynika, że większość z nich nie ma najmniejszych szans, żeby ten rynek pobić. Dlaczego? Jeżeli założymy sobie, że wszyscy inwestorzy, którzy inwestują, to jest właśnie ten rynek, to z definicji tylko połowa może mieć lepszy efekt niż połowa pozostałych. Połowa więc już nam odpada. Jak dodamy do tego koszty, koszty zarządzania czy koszty transakcyjne, które się nieuchronnie ponosi, to się okaże, że 60-70 proc. w danym, konkretnym roku nie pobije rynku. Jeśli to jeszcze przemnożymy przez odpowiednią liczbę lat, czyli mamy prawdopodobieństwo 0,3 w pierwszym roku, 0,3 w drugim, 0,3 w trzecim, to się okazuje, że im bardziej wydłużamy okres, tym bardziej spada nam odsetek tych osób, które rynek pobiją.

Czy będą takie osoby, które pobiją rynek 10 czy 20 lat z rzędu? Tak, ale tylko w przypadku niektórych to będzie pochodna ich umiejętności. Jest takie proste doświadczenie: wynika ze statystyki, że jeżeli w sali gimnastycznej zamkniemy 1000 szympansów i każdy z nich rzuci 10 razy monetą, to potencjalnie któryś z nich, chyba jeden, nie pamiętam dokładnie obliczeń, wyrzuci 10 razy z rzędu orła. A to są szympansy, więc wiemy, że to było czyste szczęście. U ludzi ktoś, kto 10 razy z rzędu pobije rynek w branży inwestycyjnej, będzie określony mianem guru, który wie, co robi, a to może być zwykła statystyczna zależność, wynikająca ze szczęścia. Jestem bardzo sceptyczny co do tego, żeby w długim terminie pobijać rynek. To nie ma nic wspólnego z tym, że rynki są nieefektywne.

Zupełnie inną swobodę inwestowania mają np. tacy miliarderzy, do których przychodzi ktoś i mówi: „Panie Janku, chcę sprzedać moją firmę. Ta firma ma takie i takie wyniki, mamy takie i takie plany ekspansji”. Ten miliarder poznaje informacje, których nigdy nie usłyszy przeciętny Kowalski inwestujący na giełdzie. Zainwestuje sobie w taką spółkę, poczeka kilka lat i rzeczywiście skasuje bardzo duży zysk, ale to będzie wynikało z bardzo dużej przewagi informacyjnej, a nie z tego, że inwestuje na giełdzie i stara się pobić rynek. To jest mój pogląd.

Przeciętny inwestor jak ty, ja, zwykły Kowalski, w jakiej on jest sytuacji? Weźmy dowolną spółkę giełdową. Zarząd wie mniej więcej, co się w spółce dzieje. Potem trochę mniej (jednak zarząd zawsze koloryzuje) wie rada nadzorcza. Jeszcze mniej wie audytor tej spółki. Potem mamy analityka, który śledzi tę spółkę od lat i na podstawie tych zaudytowanych sprawozdań i spotkań z zarządem stara się wyciągać informacje o tym, jak spółka sobie radzi. On już naprawdę wie niewiele, a my jesteśmy jeszcze po tych analitykach, którzy robią to zawodowo.

Powodzenia zatem, jeśli marzy nam się bicie rynku. Owszem, możemy zrobić analizę i gdy w danym momencie stwierdzimy: „Ale fajna, tania spółka” kupić ją i zarobić. Nie łudźmy się jednak, że przez całe życie będziemy to robić i bić rynek w nieskończoność. Może nam się udać rok, może się nam udać przez pięć lat, ale nie mylmy szczęścia z umiejętnościami.

Rynek tak naprawdę tworzą ludzie i jest jakaś wypadkowa decyzji, jak ten rynek ma się zachowywać, czyli tzw. konsensus rynkowy. Oczywiście ciężko jest zaprzeczać, że ten konsensus widzimy w czasie rzeczywistym, bo widzimy wycenę rynkową danej spółki, ale ten konsensus może być po prostu błędny. Nie mówię, że to jest proste, ale żeby uzmysłowić osobom początkującym, że jeżeli ktoś chce pobić ten rynek, to musi być w stanie przyjąć inny punkt widzenia niż ten konsensus, a do tego jeszcze mniej się mylić niż ten konsensus. Czy byłbyś skłonny się z tym zgodzić, bo to de facto zaprzecza hipotezie efektywności rynku?

Oczywiście. Jeżeli chodzi o efektywność, to ona może być słaba, mocna, różnie się o tym mówi, więc powiedzmy, że taka słaba efektywność istnieje. Ten konsensus i wiele publicznie dostępnych informacji są odzwierciedlone w cenach. Konsensus, czyli jakby wypadkowa wszystkich poglądów jest odzwierciedlony w cenie. Każdy gracz giełdowy stara się inwestować zgodnie z tym, do czego jest przekonany. Jeżeli weźmiemy te wszystkie przekonania, to mamy ten rynkowy konsensus. On jest w tej cenie odzwierciedlony, ale ta wypadkowa może nie mieć wiele wspólnego z rzeczywistością. Trudność inwestowania obliczonego na pobicie rynku polega na tym, że musisz mieć pogląd inny niż konsensus rynkowy, bo konsensus jest odzwierciedlony w cenie, na tym nie pobijesz rynku. Całkowicie się z tym zgadzam.

Mieć odrębne zdanie od innych na jakiś temat, postawić na to duże pieniądze i mieć jeszcze dużą odporność psychiczną i cierpliwość, żeby ten nasz niekonsensusowy pogląd się sprawdził, jest bardzo, bardzo trudno. Gdy pracowałem w TFI, były takie sytuacje: jest jakaś spółka, która jest obiektywnie tania, bardzo fajna. OK, możesz tę spółkę kupić do swojego portfela i wiesz, że to jest spółka, która – jak rynek ją dostrzeże – na pewno urośnie. Jak jej rynek jednak nie dostrzeże przez rok, dwa, cztery, pięć, to może ci zabraknąć cierpliwości. Cały czas masz wyniki trochę gorsze, bo ta spółka ciągnie się w ogonie tych pozostałych, pomimo tego że zrobiłeś swoją robotę, zainwestowałeś mądrze, zgodnie z zasadami. To jest trudniejsze, niż się wydaje i dla 99,9 proc. osób, a pewnie dla wszystkich Kowalskich, nawet dla mnie, zwykle szkoda na to prądu.

No właśnie, żeby nie rozbudzać za bardzo nadziei niektórych osób, że tak łatwo jest pobijać rynek. Trzeba sobie zdać sprawę, że wszyscy podlegamy podobnym ograniczeniom, emocjom, aspektom psychologicznym. W takich warunkach, bazując na podobnych danych, po prostu ciężko być w opozycji do tego, co mówią wszyscy. Jak wspominałeś, John Templeton bał się zawahać, czy chce kupić daną spółkę i wolał składać zlecenia z góry, żeby później nie musieć się zastanawiać, być ofiarą popełnionych błędów, takich czysto behawioralnych.

Różne podejścia do inwestowania

Mam teraz takie pytanie: większość Twoich analiz w książce dotyczy wyceny aktywów, przy korzystaniu z analizy fundamentalnej. To jest absolutnie sól rynku. Rynek stara się na bieżąco wyceniać różne aktywa, czy to rynek akcji, surowcowy, waluty itd. Co sądzisz o takich anomaliach, które występują, które de facto w żaden sposób nie analizują, czy coś jest drogie czy tanie, a jednak te anomalie są cały czas powtarzalne.

Anomalią, którą często wspominam na swoim blogu, jest tzw. anomalia momentum. Mówię o tej anomalii dlatego, że sam Eugene Fama, papież hipotezy rynków efektywnych, stwierdził, że ta anomalia nie tylko się pojawia, ale jest wręcz wszechobecna. Właśnie ona jest wynikiem tych błędów behawioralnych. Nawet jeżeli analitycy fundamentalni stwierdzą, że coś jest drogie lub tanie, to to nie oznacza, że to nie może być jeszcze droższe albo jeszcze tańsze, co wynika właśnie z tych aspektów czysto behawioralnych. Mówiąc krótko: czy Twoim zdaniem jest możliwe wypracowanie strategii, która wykorzystuje taką anomalię, bazując de facto tylko i wyłącznie na historycznym zachowaniu cen?

Po kolei. Czy takie anomalie występują? Jak najbardziej. Druga sprawa – jak pogodzić z tym analizę fundamentalną? W prosty sposób – musisz się zdecydować, na czym chcesz zarabiać. Na tym, że policzysz, że spółka jest bardzo droga, ale mimo wszystko zakładasz, że będzie rosła dalej? Wtedy możesz stosować strategię momentum i trzymać kciuki, żeby z drogiej się zrobiła bardzo droga, a potem szalenie droga. Możesz też podjąć w takiej sytuacji decyzję „nie kupuję, poczekam, aż będzie tania”. To jest ta różnica między podejściem fundamentalnym, a tym, które opiera się o strategię momentum.

Trzecia sprawa – pytasz mnie, czy jest możliwe wypracowanie takiej strategii, która te anomalie wykorzystuje. Jestem przekonany, że tak. Jestem również przekonany, że na całym świecie setki tysięcy ludzi starają się to zrobić, wspomagane różnego rodzaju wehikułami, komputerami, które stosując teraz uczenie maszynowe starają się ten proces cały czas optymalizować. Same tego typu działania powodują, że opieranie długoterminowej strategii na takich anomaliach jest skazane na niepowodzenie, bo te anomalie znikną, zostaną wyeliminowane. Jeżeli jest coś takiego, jak „efekt stycznia” czy inne rzeczy, każdy wie, że tak się dzieje i zaczyna pod to grać, to wtedy ta anomalia się znosi. Moim zdaniem przeciętny człowiek jest tutaj jeszcze bardziej na przegranej pozycji niż wtedy, kiedy stara się pobić rynek, o czym rozmawialiśmy wcześniej. Dla mnie to jest bicie piany i strata czasu.

Czy to jest możliwe? Słowo „możliwe” jest bardzo pojemne. Jeżeli coś ma 3 proc. prawdopodobieństwa, to też powiemy, że jest możliwe. Ja staram się tak inwestować, żeby moje podejście miało 70-80 proc. szans na powodzenie realizacji, a nie 3, 5, 7 czy 6 proc. Tak do tego podchodzę.

Słowo „możliwe” jest bardzo pojemne. Jeżeli coś ma 3 proc. prawdopodobieństwa, to też powiemy, że jest możliwe

Fama i French, gdy pisali i robili swoje analizy, to robili to jednak przed erą uczenia maszynowego, i w oparciu o analizę danych w sposób, który z dzisiejszego punktu widzenia byłby sposobem bardzo prostym. Liczba komputerów zaprzęgniętych do tego, żeby kopać w historycznych danych i wyłapywać różnego rodzaju trendy, anomalie i sygnały transakcyjne jest moim zdaniem w tej chwili tak duża, że próba zrobienia tego samodzielnie jest – delikatnie mówiąc – bardzo odważna i optymistyczna.

ETF w praktyce, czyli prosta strategia dla globalnego rynku akcji i obligacji

Inwestowanie może być nie tylko proste, ale nie musi zabierać też masy czasu. Przedstawiam prostą strategię, która za ostatnie 70 lat zarabiała przeciętnie 15% rocznie.

Czytaj dalej →Ze swojej strony mógłbym tutaj dodać, że robienie tego na krótkich interwałach jest bardzo dużym wyzwaniem . To jest tak, jakbym ja, jako amator, chciał regularnie wygrywać w piłce nożnej z Realem Madryt.

Inwestowanie w wartość też jest swego rodzaju anomalią, że jednak rynek dopuszcza, że spółka jest niedoceniona. My właśnie wyszukujemy takie spółki, które są poniżej wartości wewnętrznej. Podobnie momentum z mojego punktu widzenia to są anomalie, które owszem, raz są mniej lub bardziej widoczne, ale one są jednak powtarzalne z punktu widzenia rynku, dlatego że po prostu jesteśmy ludźmi. Ewolucja tak szybko nie działa i ludzie potrzebują więcej czasu, żeby pewne błędy wykorzenić, jeżeli chodzi o inwestowanie.

Profesor Aswath Damodaran powiedział z kolei, że inwestorzy w wartość są bardziej zależni od momentum, niż im się wydaje. Siłą rzeczy, jeżeli jest spółka, która jest niedoceniona, a my ją kupujemy, to liczymy na to, że rynek w końcu ją doceni. To momentum tam również musi być.

Żeby jednak nie rozpalać nadziei ludzi, że to wszystko jest takie proste, to, jak to mówi Buffett, nie jest to wszystko takie łatwe, bo momentum czy jakakolwiek inna strategia to nie jest tylko moment wejścia, ale trzeba też jeszcze umieć zdefiniować moment wyjścia z tej strategii. Myślę, że ten niuans może mieć bardzo duże znaczenie.

Może się tylko odniosę do tego, co mówisz, bo to nie jest tak, że jestem zwolennikiem inwestowania w wartość i jeżeli kupuję ETF-y, to kupuję tylko te, które kupują spółki value. To nie o to chodzi, to chodzi o prostą sprawę. Dlaczego piszę też o analizie fundamentalnej? Bo mam portfel ofensywny. Ktoś mi mówi: „Marcin, słuchaj, taka ciekawa spółka, przyjrzyj jej się”. Nie wyobrażam sobie, żebym nie przejrzał bardzo dokładnie jej sprawozdania finansowego, nie poznał zarządu, nie zorientował się, w jakiej działa branży, jakich ma konkurentów, jak sobie radzi. Dopiero po takiej analizie jestem w stanie wyrobić sobie opinię na temat takiej spółki. Nigdy nie zainwestowałbym w nią pieniędzy, tylko w oparciu o to, jak w przeszłości układały się notowania tej spółki, bez względu na to, jakie strategie bralibyśmy pod uwagę.

Takie jest moje podejście i ono wynika z racjonalnych przesłanek. Dlatego, że jak widzę bardzo zadłużoną spółkę i widzę spółkę, która ma bardzo dużo gotówki, fajny model biznesowy, mało długu i niską wycenę, to jest kwestią czasu to, że życie te dwa podejścia do rozwoju z bardzo dużym prawdopodobieństwem zweryfikuje. Ta pierwsza spółka ma moim zdaniem większe prawdopodobieństwo niedowiezienia wyniku, na który liczymy, inwestując w nią. To już są takie niuanse – ja po prostu konserwatywnie podchodzę do swoich inwestycji.

Nieco zamykając ten wątek, mamy taki wniosek, że rynki można pobijać, ale nie jest to wcale takie proste. To jest właśnie powód, dla którego portfel, który proponujesz, opisujesz w swojej książce, jest portfelem długoterminowym, pasywnym, gdzie nie musimy podejmować wysiłku próby analizy rynku.

ETF jako wygodny instrument do budowy długoterminowego portfela

Z czego wynika popularność funduszy ETF i dlaczego zdecydowałeś się na to, żeby swoje portfele długoterminowe również opierać o fundusze ETF?

ETF-y są coraz bardziej popularne, myślę, że z dwóch podstawowych powodów. Pierwszy to jest to, że jeżeli mówimy o ETF-ach pasywnych, to dość wiernie odwzorowują one indeksy, które chcemy naśladować. Pozwalają nam zbudować dobrą i tanią ekspozycję na konkretną klasę aktywów. Np. jeżeli chcę inwestować w zdywersyfikowany portfel akcji rynków wschodzących, to kupuję ETF-a, który naśladuje np. indeks MSCI Emerging Markets. Wiem wtedy, że ten pasywnie zarządzany ETF będzie podążał za indeksem – minus koszty, ale plus jakieś tam dodatkowe dochody, które jest np. w stanie wygenerować z pożyczania akcji. W każdym razie jest to tani i prosty sposób na to, żeby odwzorować stopę zwrotu bardzo zbliżoną do stopy zwrotu, jaką przynoszą dane indeksy giełdowe.

Dlaczego to jest fajne i wygodne? Bo w przypadku większości aktywnie zarządzanych funduszy inwestycyjnych niestety ta sztuka się nie udaje. Przede wszystkim ze względu na wysokie koszty, ale także inne rzeczy, jak chociażby błędy zarządzających czy różnego rodzaju zakłady z rynkiem, które spełniają się dopiero po długim czasie. Trudno jest w aktywnie zarządzanych funduszach pobić taki benchmark jak np. indeks S&P 500 czy indeks MSCI ACWI. W przypadku pasywnie zarządzanych ETF-ów, wybierając taki produkt, mamy ogromne prawdopodobieństwo, że nasz wynik będzie lepszy od 80, czy w dłuższym terminie nawet od 90 proc. aktywnie zarządzanych funduszy, czyli zrzucamy z siebie obowiązek wyboru właściwego funduszu inwestycyjnego.

Jeżeli chodzi o fundusze inwestycyjne, o TFI, to zostawiłem je sobie na deser, pod koniec naszej dzisiejszej rozmowy. 🙂 Kontynuując temat ETF-ów: problemem dla wielu początkujących inwestorów jest to, że tych ETF-ów jest bardzo, bardzo dużo, są tysiące ETF-ów. Jak w tym świecie, oceanie ETF-ów się odnaleźć, żeby wybrać te, które powinniśmy wybrać do naszego portfela? Wiem, że najpierw powinniśmy mieć strategię, o której za chwilę porozmawiamy. Bardziej chodzi mi teraz o aspekt czysto techniczny. Czy powinniśmy się ograniczać do tych ETF-ów, które są w Polsce, czy może do tych, które są notowane w Europie, czy do tych, które są notowane w USA? Było nie było, to jest ojczyzna ETF-ów, tam są największe i najbardziej płynne ETF-y. Czy wybierać ETF-y w ramach polskich biur maklerskich, czy być może w biurach zagranicznych? Jak do tego tematu podejść?

Czy polskie biuro, czy zagraniczne – trzeba się po prostu kierować kosztami. W przypadku polskich biur, takich jak mBank czy Bossa, możemy tam inwestować w ramach IKE czy IKZE, czyli dodatkowo skorzystać z preferencji podatkowych. Np. XTB ma teraz taką promocję, że zakup jest zupełnie bez prowizji, więc można też spokojnie sięgnąć po lokalnego brokera. Jeżeli w ofercie naszych lokalnych brokerów za mało nam ETF-ów, choć zwykle jest ich kilkaset, chcemy mieć bardziej egzotyczne, to możemy śmiało wychodzić do brokerów zagranicznych jak Interactive Brokers czy Lynx. Mówię o tych, którzy mi teraz przychodzą do głowy, to nie jest żadna rekomendacja. Trzeba po prostu sobie popatrzeć, jakie w danym momencie są warunki inwestowania w danym domu maklerskim. To byłby punkt pierwszy. Jeżeli w ramach IKE czy IKZE, to mamy oczywiście do dyspozycji brokerów lokalnych.

Druga sprawa – rynek, na którym są notowane ETF-y. Do tych, które są notowane bezpośrednio w USA, w tej chwili inwestor z Europy praktycznie nie ma dostępu, ze względu na brak tzw. KID-ów. Na rynku europejskim mamy dostępnych kilkaset ETF-ów z paszportem UCITS. Przy pomocy tych ETF-ów spokojnie możemy sobie odwzorować dowolną strategię inwestycyjną.

Dodatkowym plusem jest to, że wiele europejskich ETF-ów nie wypłaca nam dywidend, tylko je akumuluje. Co to znaczy? Wypłacenie dywidendy wiąże się z koniecznością zapłaty podatku od dywidendy i często stopa tego podatku, tzw. withholding, może być wyższa niż w przypadku opodatkowania dywidendy w Polsce. W niektórych domach maklerskich od akcji w USA jest pobieranych aż 30 proc. podatku. Jeżeli wybierzemy sobie jednostkę, która akumuluje dywidendy, to wtedy po prostu wartość ETF-a rośnie o jej wartość. Dywidenda jest reinwestowana w sposób automatyczny, bezkosztowo. Zwróciłbym uwagę na tego rodzaju niuanse. Jak słusznie zauważyłeś, najważniejsza nie jest taktyka – czyli zbudowanie sobie strategii inwestycyjnej, której poświęciłem tę książkę.

Powiedziałeś, że problemem wielu inwestorów jest wybór ETF-a. Prawdziwym problemem wielu inwestorów jest to, że nie mają strategii, wtedy bez względu na to, jakie ETF-y mają do dyspozycji, i tak żadnej sensownej strategii nie zrealizują. Punkt pierwszy zatem: strategia.

Rozumiem. Zanim przejdziemy do budowy strategii, zamknijmy temat ETF-ów. Różnica między ETF-ami akumulacyjnymi a dystrybucyjnymi polega na tym, jak powiedziałeś, że te pierwsze akumulują, czyli nie wypłacają dywidendy. Dla większości inwestorów jest to prawdopodobnie korzystne, zwłaszcza jeśli mówimy o inwestowaniu w ramach konta opodatkowanego, prawda?

Również w ramach IKE sensownie jest inwestować w ETF-y akumulujące dywidendę.

Jak zbudować strategię inwestycyjną?

OK, czyli może to być jeden z argumentów za tymi ETF-ami. Zamykamy ten temat. Załóżmy, że mamy tu naprawdę rozsądną osobę, która chce rozsądnie inwestować na rynkach i chce zbudować swoją strategię. Od czego taka osoba powinna zacząć, jak powinna podejść do tematu, z jakich klocków powinniśmy budować długoterminową strategię?

Tydzień temu wspominałem ci o mojej strategii trzech portfeli, że mam poduszkę bezpieczeństwa, żeby spokojnie spać, portfel długoterminowy, który ma mi zabezpieczyć cele długoterminowe; dopiero trzeci portfel, ofensywny, jest dla osób, które chcą się bawić, mają dużo czasu, chcą próbować swoich sił w dużych zakładach z rynkiem.

Mam poduszkę bezpieczeństwa, żeby spokojnie spać, portfel długoterminowy, który ma mi zabezpieczyć cele długoterminowe; dopiero trzeci portfel, ofensywny, jest dla osób, które chcą próbować swoich sił w dużych zakładach z rynkiem

Zostawmy ten trzeci portfel, bo w większości przypadków te dwa portfele w zupełności wystarczą. Budując taki długoterminowy portfel dla swojej rodziny kierowałem się bardzo konkretnymi założeniami. Po pierwsze chciałem, żeby taki portfel dawał mi stopę zwrotu mniej więcej inflacja plus trzy punkty procentowe w długim okresie. Po drugie chciałem również w miarę spokojnie spać. To są coraz większe pieniądze, w tej chwili jest tam 1,6 mln, ciężko byłoby mi znosić straty w portfelu rzędu 50-60 proc. Dlatego starałem się ograniczyć maksymalne obsunięcie kapitału do około 20, maksymalnie 25 punktów procentowych po zmianach, bo to jestem w stanie zupełnie spokojnie zaakceptować.

Trzecia sprawa, żeby taki portfel zajmował mi jak najmniej czasu, czyli strategia powinna być prosta. Powiedziałem sobie, że raz na kwartał poświęcę kilka godzin, oczywiście już po zbudowaniu portfela, żeby to więcej nie wymagało. Musiał też uwzględniać inne elementy. Po pierwsze fakt, że gospodarki, rynki są cykliczne, czyli że ceny aktywów w tym portfelu będą się wahać.

Druga sprawa – że poszczególne aktywa (akcje, obligacje, złoto czy surowce) w długim terminie przynoszą stopy zwrotu wyższe od gotówki, co jest logiczne, bo gotówka jest cały czas dodrukowywana. W związku z tym portfel aktywów będzie też przynosił wyższe stopy zwrotu od gotówki i trzeba go skomponować tak, żebyśmy się czuli z nim komfortowo, żebyśmy nie uciekali z rynku, kiedy zaczynają się jakieś spadki, dlatego że nie przewidzimy, jak długo one potrwają. Jak mówił chyba Peter Lynch, więcej pieniędzy zostało straconych na przygotowywanie się do spadków niż na samych spadkach.

Trzecia sprawa – że każda klasa aktywów, czy to złoto, czy obligacje, czy akcje w długim terminie, czyli gdzieś do naszej emerytury, zaliczy jakiś fatalny rok czy dwa, kiedy straci 30, 40 czy 50 proc., stąd dobrze byłoby ten portfel w odpowiedni sposób zdywersyfikować. Tak, by katastrofalny rok dla jednej klasy aktywów był całkiem niezłym rokiem dla innych klas aktywów. Dobrze byłoby też, żeby w różnych scenariuszach dobrze się zachowywał – czy w deflacyjnym, czy w inflacyjnym, czy w innym – powinniśmy się czuć z takim portfelem w miarę komfortowo.

Takie były podstawowe założenia, które przyjąłem dla swojego długoterminowego portfela i tym się kierowałem, dobierając wagi poszczególnych klas aktywów.

Rozumiem. A w jaki sposób osoba zupełnie początkująca powinna ocenić, czy obligacji powinna mieć 50 proc. czy 20 proc.? Gdybyśmy sobie zerknęli na ostatnie cztery dekady w USA, to takie obligacje skarbowe potrafiły „wykręcać” wynik podobny wręcz do akcji, tylko dlatego, że stopy procentowe spadały. Do czego tu zmierzam – w jaki sposób osoba, która nie ma żadnego doświadczenia, powinna podejść do tematu, żeby móc określić, jakie powinny być proporcje tego portfela, ile tych akcji, ile tych obligacji?

Właśnie temu poświęciłem całą książkę. Punkt pierwszy – musimy przyjąć, że w długim terminie nie będziemy mieli do czynienia tylko z okresami spadających stóp procentowych, niskiej inflacji czy malejącej inflacji, ale będą również okresy rosnących stóp procentowych i być może wzrostu inflacji. Oczywiście nikt tego nie wie, kiedy to nastąpi, czy nastąpi, jak długo będzie to trwało, ale portfel powinien być przygotowany na różne scenariusze.

Pierwszy punkt zatem – powinniśmy wiedzieć, jakie są możliwe scenariusze, czyli zrozumieć cykliczność gospodarki. Druga sprawa – powinniśmy wiedzieć, jak dana klasa aktywów zachowuje się w konkretnym scenariuszu. Np. wiedzieć, że jeżeli wzrost gospodarczy jest dobry i przekracza oczekiwania analityków, to akcje mają tendencję do zachowywania się bardzo dobrze, ale kiedy wzrost gospodarczy jest słaby, zbliża się recesja czy mamy już z nią do czynienia, wtedy jest bardzo trudno zarabiać na rynku akcji itd. Trzeba zrozumieć każdy ten klocek, który ma wejść w skład naszego portfela. Właśnie to bardzo dokładnie opisałem, bo ludzie kierują się tylko historycznymi stopami zwrotu, a to jest za mało.

Kolejna sprawa – trzeba sobie ten portfel spokojnie skomponować, czyli dopasować do swojej skłonności do ryzyka, a później zbadać, jak on się zachowywał w różnych historycznych sytuacjach. Nie tylko od 1980 roku, czyli ostatnich 40 lat, choć może się to wydawać długim okresem. Wtedy, jak zauważyłeś, mieliśmy jednak do czynienia z długoterminowym trendem spadku stóp procentowych, więc czy akcje, czy obligacje grzały mocno w górę. Trzeba zobaczyć, jak zachowywałby się taki portfel w scenariuszu inflacyjnym, np. od 1973 do 1980 roku w USA. W ogóle, jak zachowywałby się w reżimie rosnących stóp procentowych, w USA w okresie od II wojny światowej, czy od recesji w 1935 roku czy w 1937 roku do 1980 roku.

Trzeba się pobawić się, protestować to sobie. To jest trochę pracochłonne. Sam robiłem te back-testy, korzystając z Excela, ale teraz, nie ukrywam, skorzystałbym z twojej aplikacji, która mnie bardzo zaciekawiła. Kawał dobrej roboty – cieszyłem się jak dziecko, patrząc, jak fajnie można sobie przetestować skład portfela.

Głównym wyznacznikiem i i kryterium dla mnie i myślę, że dla większości osób, powinien być maximum drawdown – maksymalne obsunięcie kapitału. To jest ten moment, kiedy będzie nam się podnosiło ciśnienie, kiedy będziemy się bać i kiedy możemy zrezygnować ze swojej strategii, jeżeli będzie ona zbyt agresywna i niedostosowana do naszych potrzeb. Bo jak wszystko rośnie, to każdy jest chętny do podejmowania ryzyka, ale dopiero w okresach rynkowego stresu i spadków wychodzi to, czy nasza strategia jest dobrze przygotowana, dobrze zdywersyfikowana.

Właśnie chciałem Cię zapytać, w jaki sposób to robiłeś, bo podejrzewam, że dla wielu początkujących osób to może być technicznie ciężkie. Fajnie sobie powiedzieć, że akcje rosły ileś procent w skali roku przez ostatnie 10-20 lat, ale żeby przetestować taki portfel na długim okresie, to jest pewne wyzwanie. Dzięki zatem za wspomnienie o moim oprogramowaniu, faktycznie łatwiej tam przetestować takie portfele dla długiego okresu, żeby zobaczyć, jak one się zachowywały.

Portfel Marcina

Myślę, że przejdziemy sobie teraz do Twojego portfela, który opisujesz w książce „Finansowa forteca” . Podzieliłeś go sobie na dwie podstawowe części: część „Nieruchomości” – dokładnie 50 proc. i druga część, którą nazwałeś „Aktywami finansowymi”, czyli aktywa, które są ulokowane czy to na giełdzie, czy w twoim przypadku także w złocie. Teraz pytanie: czy to jest twój modelowy, docelowy portfel, tzn. chcesz utrzymać te 50 proc. nieruchomości w tym portfelu czy to jest taka waga wyjściowa i ona się jeszcze będzie zmieniała w czasie?

To jest portfel modelowy i waga jest oczywiście wyjściowa. Teraz przymierzam się do zakupu kolejnej nieruchomości, więc gdy w naturalny sposób dodam ją do takiego portfela, wtedy waga nieruchomości wzrośnie. W ogóle te dwie klasy aktywów, te dwa podportfele, nieruchomości i ten portfel rynkowy, traktuję trochę osobno. W tym sensie, że inaczej podchodzę do wyboru nieruchomości, a inaczej postępuję z portfelem długoterminowym. Mieszkania na wynajem w tym pierwszym portfelu – jak kupię pierwszą nieruchomość i jej wartość wzrośnie do 70-80 proc., to oznacza tylko tyle, że kolejne kwoty, przez kolejne lata będę akumulował w tym portfelu rynkowym. To pół na pół to jest tylko taki moment wyjścia i jak piszę w mojej książce, nic nie jest wyryte w kamieniu, bo mogę sobie te wagi w czasie dostosowywać i zmieniać.

Tak do tego podchodzę. Nie jest tak, że trzymam się tego w sposób akademicki i bezwzględny, że jak wartość nieruchomości wzrośnie w tym portfelu o 5 proc., to się tym martwię. Nie. Staram się dążyć do tego, żeby w długim terminie mniej więcej wszystko było pół na pół, żeby nie wszystko było w nieruchomościach.

Jeżeli chodzi o drugą część, to to jest część finansowa. Zerkam sobie na s. 114 w Twojej książce: 40 proc. tego portfela to są obligacje skarbowe indeksowane inflacją, 20 proc. to są obligacje skarbowe notowane na rynkach – czyli 60 proc. łącznie to są obligacje. 10 proc. to jest złoto inwestycyjne. Pozostała część, czyli 30 proc., to są akcje zagraniczne, podzielone po połowie – 15 proc. z krajów rozwiniętych i 15 proc. z krajów wschodzących, rozwijających się.

Teraz moje pierwsze pytanie, jakie mi się nasunęło, gdy spojrzałem na ten portfel i to tak globalnie, i na tę część nieruchomości, i na tę część finansową: 80 proc. aktywów jest tu wyrażone w złotówkach, w PLN-ach. Mamy tutaj dużą część obligacji, dużą część nieruchomości. Moje pytanie jest takie: czy to też jest zamierzone, czy nie boisz się, że to jest taka forma home bias, czyli błąd, który inwestorzy często popełniają, lokując większość aktywów na swoim lokalnym podwórku? To jest coś, co się bardzo często spotyka, również w USA, ale złotówka nie jest walutą rezerwową, stosowaną przez inne kraje na świecie. Jeżeli coś się z nią podzieje niedobrego, to będzie to wpływało również na wartość tego portfela. Czy taki był zamiar od początku, czy jest coś za tym, o czym po prostu nie doczytałem w książce?

Po kolei. Pierwsza sprawa – na końcu książki wyjaśniam, że ze względu na słabe perspektywy dla obligacji notowanych na rynku o połowę zmniejszyłem ich wagi w tym portfelu. W tej chwili w części finansowej jest to tylko 10 proc. w obligacjach notowanych na rynku. 40 proc. to są faktycznie obligacje detaliczne indeksowane inflacją. 35 proc. to są akcje, gdzie 20 proc. to są akcje z rynków wschodzących, 15 proc. akcje z rynków rozwiniętych. 15 proc. to jest złoto. Czyli te wagi są trochę inne – to jest punkt pierwszy.

Kiedy się patrzymy tylko na portfel rynkowy, to tam połowa aktywów to jest ekspozycja na waluty obce. A tylko ta część dłużna, czyli obligacje indeksowane inflacją i niewielka część obligacji rynkowych to jest faktycznie wycena w polskim złotym.

Jeżeli chodzi o nieruchomości, to nie patrzę się w ogóle na to, jako na aktywa wyceniane w polskim złotym, dlatego że nic nie stoi na przeszkodzie, żeby sprzedać nieruchomość w dowolnej walucie. Przez lata pracowałem w banku hipotecznym, gdzie finansowaliśmy nieruchomości komercyjne, centra handlowe czy biurowce. Nieruchomości spokojnie można wycenić w euro, więc problem ekspozycji walutowej w przypadku nieruchomości nie ma dla mnie większego znaczenia. Inwestuję konkretnie w mieszkania na wynajem w centrum Warszawy. Bardzo wielu inwestorów zagranicznych też tutaj inwestuje i scenariusz upadku złotówki oznaczałby tylko tyle, że tak jak już było w historii, w okresie bardzo wysokiej inflacji w Polsce nieruchomości po prostu będą wyceniane w innych walutach. Gdybym patrzył się przez pryzmat waluty, to widziałbym tu 25 proc. złotówki i 75 proc. ekspozycji na waluty, jeżeli tak chcielibyśmy się patrzeć na cały ten portfel.

Jeśli chodzi o home bias– to tak. Mieszkam w Polsce, mieszkam w Warszawie, nie wyobrażam sobie tego, żeby mieszkania fizycznie posiadać gdzie indziej, bo za dużo z tym roboty i zachodu. Jeżeli popatrzymy na tę część rynkową i zobaczymy, że tam 50 proc. to jest ekspozycja na inne waluty niż polski złoty, to w porównaniu z przeciętnym inwestorem w Polsce ta ekspozycja na waluty jest tam bardzo wysoka.

I ostatni już punkt – to, co mówisz – Polska bankrutuje czy osłabianie się złotego – to nie jest proces, który dzieje się z dnia na dzień. W sytuacji, kiedy będą przesłanki, żeby to zmienić, to bardzo szybko można tę ekspozycję zamienić na waluty obce.

Żeby to dobrze wybrzmiało: nie jest tak, że jestem jakimś antysystemowcem i nie spodziewam się, że z dnia na dzień Polska się zawali, aczkolwiek nie jestem pełen optymizmu. Powiedzmy, że to jest temat na inną historię.

Generalnie, a propos tych nieruchomości: mam kolegę, który pochodzi ze Lwowa, gdzie w momencie inwazji Rosji na Ukrainę szybko nastąpiło tąpnięcie na rynku mieszkaniowym. To się faktycznie zadziało w przeciągu dni, tygodni, kiedy nastąpił spory spadek wartości lokalnej waluty i również na rynku nieruchomości.

Nawiązując do historii rynków finansowych, która obejmuje dekady czy wręcz setki lat – zdarza się dość często, że inwestorzy zapominają nie tylko o tym, że państwa bankrutują, ale że w przeszłości całe giełdy były zamykane. Mieliśmy taką sytuację w Rosji, w Chinach. Oczywiście, nie przewiduję, że coś takiego stanie się w Polsce, ale chciałbym, żeby to wybrzmiało, że globalne inwestowanie to jest coś, co uważam za bardzo istotne. Ty też o tym wspomniałeś, natomiast odniosłem wrażenie, że akcenty są bardzo mocno na Polskę nastawione.

A w jaki sposób inwestowałbyś w fizyczne nieruchomości w takiej strategii?

Historia rynków finansowych, czyli dlaczego warto inwestować globalnie?

Przedstawiam argumenty, które powinny racjonalnych inwestorów skłonić do myślenia o inwestowaniu w wymiarze globalnym.

Czytaj dalej →Powiem szczerze, w kwestii nieruchomości nie jestem ekspertem. Jeżeli kupowałbym jakieś nieruchomości, prawdopodobnie byłyby to REIT-y. Wychodzę z założenia, że posiadając swoje mieszkania, w których nie mieszkam, to już jest ta moja ekspozycja na tej ziemi dość istotna i ona faktycznie jest w Polsce. Z tej perspektywy nie myślę o kupowaniu mieszkań pod kątem inwestycyjnym w Polsce. Prawdopodobnie myślałbym o REIT-ach.

Jak dla mnie, REIT-y mają bardzo wysoką korelację z rynkiem akcji – year to day minus chyba 27 proc. Większość amerykańskich REIT-ów to są głównie Income Producing Real Estate . Dla mnie osobiście to jest taka odmiana akcji. Zastanawiałem się nad tym, brałem to pod uwagę. Stwierdziłem, że nie spełni to tej roli, którą ma spełnić, nie da mi spokojnego snu i drawdowny będą wtedy zdecydowanie głębsze niż w przypadku fizycznych nieruchomości. Poza tym nieprzerwanie wynajmuję nieruchomości od 2003 roku i jestem z tego bardzo, bardzo zadowolony. Pamiętam jak dziś 2008 rok, gdy giełdy traciły po 60 proc. Spojrzenie na nieruchomość i stwierdzenie: mury to jednak mury. Bardzo też pomaga trzymanie się strategii.

Myślę, że tu jest też ciekawa sytuacja. Nie widzimy w czasie rzeczywistym wycen nieruchomości i wtedy ludzie są zwykle spokojniejsi. Niestety w przypadku REIT-ów czy w przypadku rynku akcji czy nawet obligacji wyceny są w czasie rzeczywistym i wtedy emocje bardziej dochodzą do głosu. Oczywiście, że wartość nieruchomości również fluktuuje, natomiast trzeba przyznać, że ostatnie lata były dość szczęśliwe dla rynku nieruchomości.

O złotówce wspominałem dlatego, że w książce padało takie stwierdzenie, że np. dolar może być zagrożony w przyszłości, bo przez USA jest prowadzona polityka polegająca na „drukowaniu” dolara, która po prostu niszczy tę walutę. Tak się po prostu zastanawiałem nad tym, co stałoby się wówczas z polskim złotym. Gdy dolar będzie w odwrocie, czy wtedy polska waluta mimo wszystko będzie potrafiła zachować swoją siłę i nie tracić również na wartości? To oznaczałoby generalnie, że USA będące w odwrocie są czynnikiem ryzyka i mamy odwrót od walut i rynków mniej stabilnych w stronę bardziej stabilnych. Obawiam się, że wtedy złotówka mogłaby również mocno oberwać. Nie mówiąc już o tych osobach, które mówią o upadku Unii Europejskiej. Wtedy to w ogóle z polską giełdą, polskim rynkiem i z polską walutą byłoby bardzo, bardzo krucho.

Można prześledzić sobie historię, co się działo w przeszłości w sytuacji, kiedy jakieś państwo traciło rolę hegemona w gospodarce. Mieliśmy do czynienia z tym, gdy w XVI-XVII wieku Holandia przejmowała schedę po Hiszpanii, w XIX wieku Wielka Brytania przejmowała ją po Holandii, następnie USA po Wielkiej Brytanii. Wiele wskazuje, że teraz Chiny przejmują pałeczkę od USA. Zwykle w kilkadziesiąt lat po zmianie globalnego lidera pod kątem gospodarki dochodziło również do zmiany waluty rezerwowej. Takie rzeczy więc się dzieją, ale one się dzieją w bardzo, bardzo długim terminie.

To, jak zachowa się złotówka i czy to będzie złotówka czy euro, i co się będzie działo ze złotówką, jak dolar miałby się osłabiać, to są sprawy naprawdę bardzo, bardzo odległe. Całe życie możemy spędzić, czekając na rozwój katastroficznego scenariusza. Moim zdaniem nie na tym polega inwestowanie. Inwestowanie polega na tym, żeby spokojnie podejmować dobrze skalkulowane ryzyko. Wiedząc, jakie jest to ryzyko, pozwolić sobie na tym zarabiać. Póki co nie boję się strasznego osłabienia złotówki do dolara, co nie znaczy, że gdy za pięć lat ten strach będzie większy, że wtedy nie będę chciał tej ekspozycji zmienić. Przecież tu jest pełna elastyczność, nic nie jest wyryte w kamieniu.

Celowo zadaję takie pytania, żeby nieco pod włos prowokować Słuchaczy, Widzów czy Czytelników do tego, żeby kwestionować pewne rzeczy przy konstrukcji swojego portfela. Historia uczy, że globalny portfel czy globalna ekspozycja na globalne rynki w portfelu jest czymś właściwym, dlatego że nie musimy wtedy przewidywać, czy Chiny przełamią hegemonię USA, czy być może USA będą liderem jeszcze kolejny wiek lub dwa i czy będzie upadek naszej lokalnej waluty, czy nie. Jak globalnie się inwestuje, to ten problem, to ryzyko jest rozproszone.

Chciałem podpytać jeszcze w kontekście obligacji, bo być może to tutaj uściślisz. Te obligacje, jeżeli chodzi o obligacje skarbowe indeksowane inflacją – mówimy tu o polskich obligacjach, prawda? Również druga część obligacji skarbowych, notowanych na rynkach, to również są polskie obligacje, tak?

Tak.

De facto w tych nowych wagach to tych obligacji jest tam w tej części finansowej ponad 50 proc., może nieco więcej?

Połowa – 50 proc.

W tym kontekście te obligacje są znacznie bardziej płynne, ale czy nie obawiasz się, że to ryzyko jest mocno skupione na Polsce?

Odpowiedz mi, jak sobie wyobrażasz scenariusz, w którym obligacja polska indeksowana inflacją okaże się fatalną decyzją inwestycyjną, która będzie mi spędzała sen z powiek? W jakim scenariuszu to się może wydarzyć?

Podejrzewam, że ten scenariusz nie stanie się z dnia na dzień i nie stanie się jutro – prawdopodobnie. Natomiast w sytuacji bankructwa państwa, nawet jeżeli państwo mi zwróci ten dług, to wartość tego długu w przeliczeniu do innych walut może być zupełnie inna, mniej warta. Może pociągnę to pytanie: czy nie myślałeś może o tym, żeby tę część zalokować w obligacje, również połączone z indeksem inflacji, ale jako koszyk różnych państw? Oczywiście tutaj będzie kwestia ryzyka walutowego, natomiast wtedy to ryzyko będzie rozproszone na grupę państw.

W kilkuletniej perspektywie nie widzę powodów, żeby obawiać się o bankructwo Polski. Jeśli te powody będą się materializować – jak najbardziej. Myślę, że będzie to bardzo ciekawy sposób, żeby coś takiego ze swoim portfelem zrobić. Tak jak mówię, każdy musi znaleźć portfel, z którym dobrze się czuje, który pozwala mu na spokojny sen, jest spójny z jego podejściem do ryzyka i jego analizami.

Każdy musi znaleźć portfel, z którym dobrze się czuje, który pozwala mu na spokojny sen, jest spójny z jego podejściem do ryzyka i jego analizami