#088: 25 faktów i mitów o inwestowaniu pasywnym, czyli Wasze opinie, moje komentarze

Materiał dostępny w formie podcastu🎧, wideo📺 oraz tekstu📃

Inwestowanie pasywne robi się coraz bardziej powszechne pośród inwestorów w Polsce. I bardzo dobrze, bo są ku temu dobre powody. Ale nadal jest wiele nieporozumień, niedomówień, czy mówiąc wprost – mitów, krążących wokół tej formy inwestowania. Z jednej strony mamy wręcz dogmatyków ślepo zapatrzonych w pasywne inwestowanie, z drugiej strony totalnych krytyków tego podejścia. Żeby nieco to uporządkować w social mediach poprosiłem Was o to, abyście powiedzieli, jak Wy widzicie temat inwestowania pasywnego, a nawet szerzej – inwestowania jako takiego. Zebrało się sporo cennych uwag i opinii, które przelałem w dzisiejszy odcinek podcastu. Przy okazji bardzo Wam dziękuję, bo wszystkie Wasze komentarze są na wagę złota.

Wyszedł obszerny materiał i mam nadzieję, że będzie on bardzo pomocny dla wielu z Was – zwłaszcza tych zagubionych czy poszukujących. Ale i inwestorzy z wieloletnim doświadczeniem mogą skorzystać, bo widzę, że i tu jest sporo nieporozumień na linii: czym inwestowanie pasywne jest, a czy nie.

Podcast jest w formie listy różnych mitów i faktów, których uzbierało się aż 25, choć dla jasności, to zupełnie przypadkowa liczba. Dzięki temu mam nadzieję łatwiej będzie się konsumowało ten materiał.

W tym odcinku

- Wstęp – czym jest inwestowanie pasywne (i dlaczego ma sens)?

- Czy inwestowanie w jeden ETF to ogromne ryzyko

- Czy w portfelu pasywnym można przeważać akcje rynków wschodzących (bo w USA jest drogo)?

- ETF-y to bańka spekulacyjna, kolejny schemat Ponziego jak kryptowaluty

- Popularyzacja inwestowania pasywnego załamie rynek

- Nie znasz się na inwestowaniu, daj sobie spokój z giełdą

- Inwestowanie w ETF-y jest słabe, bo oferuje niewielkie stopy zwrotu

- Boję się ETF-ów: co się stanie jak mój ETF zostanie zamknięty?

- Nie inwestuję pasywnie, bo to zły moment – jest wysoka inflacja

- Nie inwestuję pasywnie, bo lubię to robić aktywnie (mam na to czas i wiedzę)

- Nie inwestuję pasywnie, bo wierzę w lepsze wyniki robiąc to aktywnie

- Nie inwestuję pasywnie, bo próg wejścia jest wysoki – dlatego inwestuję w lokaty i obligacje

- Nie inwestuję pasywnie, bo inwestuję kapitał w siebie

- Nie inwestuję pasywnie, bo boję się strat w portfelu trwających kilkanaście lat

- Nie inwestuję pasywnie, bo nie mam przekonania, że da się obrać strategię na kilkadziesiąt lat

- Nie inwestuję pasywnie, bo mam 50 lat, a ja chcę za 10 lat korzystać z kapitału

- Nie inwestuję pasywnie, bo bankructwo USA jest realną opcją

- Nie inwestuję pasywnie, bo jestem młody i wolę wydawać pieniądze na głupoty

- Nie inwestuję pasywnie, bo nie mam kapitału

- Nie inwestuję pasywnie, bo boję się kwestii podatkowych i spadkowych

- Nie inwestuję pasywnie, bo nie lubię pozostawiać portfela samemu sobie

- Inwestowanie pasywne jest zbyt proste (przez co podejrzane)

- Inwestowanie „kup i trzymaj” źle się kończy

- Nie inwestuję, bo dolar jest drogi

- Nie ma sensu odkładać życia na później

- IKE/IKZE – prowizje zabijają

Materiały uzupełniające

- Prezentacja w formacie PDF do tego odcinka

- Czy fundusze ETF spowodują krach na rynku?

- Pasywne inwestowanie w niepewnych czasach

- Rick Ferri – Dlaczego większość inwestorów powinna inwestować pasywnie?

- Proste inwestowanie dla każdego

- Leniwy portfel, czyli przepis na proste i skuteczne inwestowanie

- Piramida inwestycyjna: jak budować swój portfel?

- Jak zbudować portfel inwestycyjny dla dziecka?

- Od zera do bohatera, czyli budujemy wolność finansową

- Multistrategia, czyli wykorzystanie kilku strategii inwestycyjnych w ramach jednego portfela

- Zrób to sam — 15% zysku rocznie, czyli prosta, długoterminowa strategia dla rynku akcji i obligacji

- Prosta strategia dla ETF-ów, czyli Global Equities Momentum (GEM)

- Raporty SPIVA, czyli jak radzą sobie aktywnie zarządzane fundusze kontra indeksy

SPIS TREŚCI

- W tym odcinku

- Materiały uzupełniające

- 📖 TRANSKRYPT PODCASTU

- Wstęp

- Czym jest inwestowanie pasywne? (a czym nie jest)

- Dlaczego inwestowanie pasywne ma sens?

- #1 inwestowanie w jeden ETF to ogromne ryzyko

- #2 Zamierzam przeważać rynki akcji z krajów gospodarek wschodzących, bo w USA jest drogo

- #3 ETF-y to bańka spekulacyjna, kolejny schemat Ponziego, jak kryptowaluty

- #4 Popularyzacja inwestowania pasywnego załamie rynek

- #5 Jak się ktoś nie zna na inwestowaniu, to powinien sobie dać spokój z giełdą

- #6 Inwestowanie w ETF-y jest słabe, bo oferuje niewielkie stopy zwrotu

- #7 Boję się ETF-ów. Co się stanie, jak mój ETF zostanie zamknięty?

- #8 Nie inwestuję pasywnie, bo to zły moment, jest wysoka inflacja

- #9 Nie inwestuję pasywnie, bo lubię to robić aktywnie. Mam czas i wiedzę.

- #10 Nie inwestuję pasywnie, bo wierzę w lepsze wyniki, robiąc to aktywnie

- #11 Nie inwestuję pasywnie, bo próg wejścia jest wysoki

- #12 Nie inwestuję pasywnie, bo inwestuję kapitał w siebie

- #13 Nie inwestuję pasywnie, bo boję się strat w portfelu trwających kilkanaście lat

- #14 Nie inwestuję pasywnie, bo nie mam przekonania, że da się obrać strategię na kilkadziesiąt lat

- #15 Nie inwestuję pasywnie, bo mam 50 lat, a ja chcę za 10 lat korzystać z kapitału

- #16 Nie inwestuję pasywnie, bo bankructwo Stanów Zjednoczonych jest realną opcją

- #17 Nie inwestuję pasywnie, bo jestem młody. Wolę wydać pieniądze na siebie, głupoty czy większe ryzyko typu krypto.

- #18 Nie inwestuję pasywnie, bo nie mam kapitału, który mogę zamrozić na długi okres. Poza tym kapitał jest zbyt mały, żeby oczekiwana stopa zwrotu była zadowalająca

- #19 Nie inwestuję pasywnie, bo boję się kwestii podatkowych, inwestycji zagranicznych oraz spadkowych

- #20 Nie inwestuję pasywnie, bo nie lubię pozostawiać portfela samemu sobie. Wolę aktywne podejście typu GEM

- #21 Nie inwestuję pasywnie, bo jak coś jest zbyt proste, to jest podejrzane

- #22 Nie inwestuję pasywnie, bo mówi się, że „kup i trzymaj” źle się kończy

- #23 Nie inwestuję pasywnie, bo dolar jest drogi

- #24 Nie ma sensu inwestować nadwyżek i odkładać życia na później. Co mi z pieniędzy, jak będę stary?

- #25 Nie inwestuję, bo comiesięczne zakupy na IKE, IKZE są zbyt drogie i chodzi tutaj o prowizję

- Zakończenie

Wstęp

Dzień dobry, dzień dobry. Witam serdecznie w 88. odcinku podcastu System Trader. Można powiedzieć, że jest to pierwszy odcinek podcastu od długiego czasu. Przynajmniej takiego podcastu, który nie jest retransmisją np. sesji live, tylko faktycznie jest podcastem. Niestety, ten rok ułożył się tak, że jest pod znakiem wielu prac poza blogiem i podcastem.

Przede wszystkim trwają prace nad szkoleniem „Atlas pasywnego inwestora”, podobnie jak prace nad oprogramowaniem System Trader. Do tego jeszcze praca w komercyjnym projekcie. To wszystko powoduje, że czasu na blog, podcast jest naprawdę niewiele, ale mam nadzieję, że będzie się to już teraz powoli zmieniać.

Bardzo chciałbym już regularnie móc dla Was nagrywać podcasty, pisać artykuły na blogu. Miejmy nadzieję, że powoli będzie się to właśnie zmieniać na lepsze, że będę mógł częściej dla Was publikować ciekawe materiały, bo naprawdę mam bardzo wiele do powiedzenia i niestety tylko brakuje czasu, żeby móc to przelać, czy to na podcast, czy też na artykuł. No i miejmy nadzieję, że właśnie tym odcinkiem zapoczątkujemy tę dobrą zmianę.

„25 faktów i mitów o inwestowaniu pasywnym” – tak brzmi tytuł dzisiejszego podcastu. Będzie bardzo ciekawie, bardzo mięsiście i mam nadzieję, że wielu z Was wyciągnie z tego bardzo wiele ciekawych informacji. Ale zanim przejdziemy do szczegółów, to taki disclaimer, że nie udzielam tutaj żadnych porad inwestycyjnych. Dzielę się wiedzą, a to nie jest to samo, co indywidualna porada inwestycyjna.

Staram się również tworzyć narzędzia wspomagające samodzielne inwestowanie, chociażby moje oprogramowanie System Trader. Uważam, że jest to naprawdę narzędzie, które może pomóc w tym, żeby inwestować w sposób świadomy. Ale jak zwykle „trust, but verify”, jak to mawiał prezydent Ronald Reagan, czyli wierzcie, ale weryfikujcie wszystko, co słyszycie, czytacie, również kiedy mówię to ja. Choć staram się robotę wykonywać jak najlepiej, to też jestem tylko człowiekiem, mogę się zwyczajnie mylić.

O czym sobie dzisiaj powiemy? Jak już powiedziałem, będzie 25 faktów i mitów o inwestowaniu pasywnym, czyli będę komentował Wasze opinie na ten temat. Żeby jednak ten podcast, ten odcinek miał w miarę spójną formę, to zrobimy taki wstęp, gdzie najpierw opowiem swoimi słowami, czym jest inwestowanie pasywne i dlaczego to inwestowanie ma sens. Później odniosę się do wielu różnych opinii, komentarzy z Waszej strony i będę chciał nazwać, co jest faktem, a co jest mitem, żebyśmy wiedzieli, jak faktycznie ten temat dobrze rozumieć.

Kilka dni temu wrzuciłem w social mediach dość prowokacyjne pytanie, ale też liczyłem na wiele odpowiedzi i nie zawiodłem się: Jak wy postrzegacie inwestowanie pasywne? Dlaczego nie inwestuje się w sposób pasywny? Co Was zniechęca do takiej formy inwestowania? Chciałbym tutaj przede wszystkim bardzo Wam podziękować, bo realizacja tego odcinka nie byłaby możliwa, gdyby nie Wasz aktywny udział.

Wszystko jest też w sumie pokłosiem tego, że na przestrzeni ostatnich miesięcy, a nawet właściwie lat, widziałem wiele różnych opinii, które czasami były bardzo odległe od tego, czym faktycznie jest inwestowanie pasywne. A coś, co jest często powielane (jak wiadomo, czasami nawet nieprawda jest powielana), w pewnym momencie jest już postrzegane jako prawda. Stwierdziłem, że chcę wiedzieć, jak wygląda Wasze rozumienie tematu i to będzie bazą, żeby się odnieść do tego, czym inwestowanie pasywne jest, a czym nie jest i nieco uporządkować widzę na ten temat.

Przede wszystkim jest to materiał edukacyjny, dlatego też nie będę podawał autorów konkretnych opinii czy argumentów, które będę przytaczał. Zresztą to nie jest tak, że zawsze jest tylko jeden autor danej opinii czy argumentu, który się tutaj za chwilę pojawi. Czasami to jest coś, co się wielokrotnie gdzieś tam przewija i ja to po prostu zebrałem sobie w 25 punktów, do których będę się chciał odnieść.

Jeżeli nawet ktoś usłyszy, że odnoszę się do jakiejś opinii, do jakiegoś komentarza i to jest być może konkretnie Wasz komentarz, to nawet jeżeli mam inne zdanie na ten temat (dla jasności – nie we wszystkim mam inne zdanie), to nie odbierajcie tego jako krytykę. Przede wszystkim staram się Was edukować i bazować na faktach tak, żebyśmy wszyscy byli po prostu bliżej prawdy.

Dzięki właśnie Waszym opiniom sam lepiej rozumiem Wasze potrzeby, widzę, gdzie potrzeba więcej edukacyjnej pracy z mojej strony. Wasze opinie, komentarze są więc dla mnie na wagę złota i bardzo serdecznie wam za wszystkie dziękuję. 🙂

Przy okazji zauważyłem też, że nawet inwestorzy z wieloletnim doświadczeniem często nie do końca rozumieją podstawy czy założenia inwestowania pasywnego. Nie jest to zarzut względem Nich, bo jeżeli ktoś jest np. aktywnym inwestorem z wieloletnim doświadczeniem, to on faktycznie może być mało zainteresowany pasywnym inwestowaniem.

Warto natomiast, żeby takie osoby też posłuchały tego materiału – chociażby po to, żeby nie powielać pewnych, czasami nie do końca właściwych opinii, jeżeli chodzi o pasywne inwestowanie. Jeżeli taka opinia pada ze strony kogoś, kto jest doświadczonym inwestorem, to osoby, które z kolei to czytają, mogą myśleć, że tak faktycznie jest.

Nawet inwestorzy z wieloletnim doświadczeniem często nie do końca rozumieją podstaw czy założeń inwestowania pasywnego

Dla jasności: nie jestem żadną wyrocznią, która będzie chciała jednoznacznie powiedzieć: to jest prawdą, a to nie. To są moje opinie. Powiedzmy natomiast, że w tym temacie siedzę już bardzo długi czas. W ostatnich miesiącach, tworząc Atlas pasywnego inwestora, miałem możliwość spojrzeć na temat pasywnego inwestowania jeszcze raz. Daje mi to też taki świeży punkt widzenia na te zagadnienia. Nawet się zrymowało. 🙂

Czym jest inwestowanie pasywne? (a czym nie jest)

No to co? 3, 2, 1 – start. Tak jak powiedziałem, na początek odpowiedzmy sobie, czym jest inwestowanie pasywne – po to, żebyśmy mieli bazę do dalszej dyskusji, do dalszych komentarzy. Otóż inwestowanie pasywne to przede wszystkim inwestowanie w bardzo szeroki rynek akcji.

Mówię o rynku akcji nie bez kozery, dlatego że właśnie rynek akcji ma być podstawowym, głównym wołem roboczym w naszym portfelu. Dlatego, że akcje jako klasa aktywów historycznie najlepiej czy najwięcej zarabiała, najlepiej pomnażała kapitał i najlepiej sobie radziła z inflacją w długim horyzoncie czasu.

Stąd akcje to jest wybór numer jeden, jeżeli chodzi o każdy portfel pasywny, a reszta to są – można powiedzieć – dodatki. I jeżeli chodzi o inwestora pasywnego, to chcemy mieć w portfelu akcje, ale z bardzo szeroką dywersyfikacją, a najlepiej z idealnie globalną dywersyfikacją. I to dywersyfikacją nie w takiej postaci, że sobie kupimy spółki z różnych krajów na chybił trafił, czy też te, które wydaje się nam, że są super, tylko kupimy sobie cały indeks ważony kapitalizacją, np. MSCI All Country World Index albo FTSE All World, w którym będziemy mieć od razu kilka tysięcy spółek. I to będą spółki, które faktycznie tworzą globalny koszyk akcji.

Ale to nie jest wyryte w kamieniu, że dziś kupimy sobie koszyk akcji i on się nie zmienia w czasie. Ten koszyk akcji, ponieważ jest to indeks ważony kapitalizacją, zmienia się de facto każdego dnia. Np. dziś spółka Apple byłaby na szczycie koszyka, jakby najwięcej ważyła w koszyku akcji, w portfelu akcji. To nie oznacza, że za np. rok, pięć lat czy dziesięć lat będzie to wyglądało tak samo. Inwestując w indeks ważony kapitalizacją zawsze mamy jednak pewność, że będziemy mieć w portfelu zwycięzców. Ten indeks cały czas ma taką właściwość, powiedzmy samooczyszczającą się, że nie musimy przewidywać tego, czy Stany Zjednoczone będą numerem jeden, czy może jakiś inny kraj. Jak to mówił Jack Bogle, czyli twórca idei pasywnego inwestowania: zamiast szukać igły w stogu siana, po prostu kupujemy cały stóg – po prostu inwestujemy w cały rynek.

Inwestując w indeks ważony kapitalizacją zawsze mamy pewność, że będziemy mieć w portfelu zwycięzców

Tak się składa, że idealnie w wypełnieniu tego zadania, czyli żeby móc łatwo zainwestować w szeroki, globalny koszyk akcji. idealnie w tym pomagają ETF-y, czyli fundusze notowane na giełdach. Tak działają również fundusze indeksowe, ale są one w Polsce mniej popularne i ich wybór pozostawia wiele do życzenia, dlatego ja głównie skupiam się na ETF-ach, one są tanie, proste i łatwo dostępne. Obok akcji w portfelu zwykle inwestorzy muszą jeszcze mieć inne klasy aktywów, a przynajmniej zwykle muszą mieć obligacje. Po co? Ano po to, żeby zmniejszyć bujanie tym portfelem.

Wyobraźmy sobie, że nasz portfel to jest taka łajba na oceanie rynkowym. Żeby nieco zminimalizować, zredukować bujanie tym naszym stateczkiem na oceanie, musimy sobie dołożyć nieco obligacji. Musimy nieco zwolnić nasz wehikuł inwestycyjny po to, żeby przede wszystkim łatwiej nam było z takim portfelem żyć. Nie będziemy tutaj mogli niestety liczyć na to, że zwiększymy tym sposobem stopę zwrotu.

Wręcz przeciwnie, zredukujemy stopę zwrotu, ale inwestowanie , zwłaszcza pasywne, to jest naprawdę maraton, gdzie liczy się przede wszystkim to, żebyśmy byli na rynku z dyscypliną, podążali za obranym planem i żebyśmy po prostu nie rzucili ręcznikiem, nie uciekli z rynku, dlatego że np. spadki na rynku akcji sięgają, dajmy na to, 50 procent. Dlatego musimy mieć obligacje, które łagodzą skutki tych wszystkich niedobrych rzeczy, jakie co rusz mają miejsce na rynku akcji. Dzięki temu możemy po prostu przetrwać z takim portfelem.

Obok obligacji możemy też mieć jeszcze inne klasy aktywów w portfelu. Mogą to być np. towary, wielu inwestorów w szczególności kocha złoto, więc lubi sobie dołożyć również złota. Natomiast w każdym przypadku, jakkolwiek byśmy sobie nie skonfigurowali portfela pasywnego, to przede wszystkim będziemy mieć tam akcje. To jest ten podstawowy wół roboczy, ciągnący naszą inwestycję do przodu. I to, co robi inwestor pasywny, to przede wszystkim stara się, aby portfel, który sobie założył w konkretnych proporcjach, po prostu te proporcje przez latami utrzymywał, czyli żeby robić tzw. rebalancing.

Jakkolwiek byśmy sobie nie skonfigurowali portfela pasywnego, to przede wszystkim będziemy mieć tam akcje. To jest ten podstawowy wół roboczy, ciągnący naszą inwestycję do przodu

Dla przykładu: ktoś sobie powiedział, że chce mieć w portfelu 80 proc. akcji i 20 proc. obligacji. Gdy np. akcje akurat mają gorszy moment (w momencie, kiedy nagrywam ten odcinek, faktycznie tak jest, że od kilku miesięcy akcje spadają) i nagle w portfelu z 80 proc. zrobiło się, dajmy na to, 70 proc. akcji, no to musimy sprzedać nieco obligacji i dokupić akcji. Po to, żeby znów było 80/20, czyli tak jak sobie założyliśmy w naszym modelowym, idealnym portfelu, do którego dążymy cały czas. I to jest właściwie jedyna rzecz, jaką robi inwestor pasywny, czyli przeprowadza tzw. rebalancing. Czasami nawet nie musi tego robić, bo może być gotowy ETF, który ma w sobie i akcje, i obligacje, tzw. ETF Multi-Asset, i to on będzie to za nas robił. Wtedy inwestor pasywny de facto tylko kupuje i trzyma takiego ETF-a w portfelu.

Oczywiście to, co jeszcze może robić inwestor pasywny, to dopłacić kapitału do portfela, zwłaszcza jeżeli jesteśmy w fazie jego budowania, tzw. fazie akumulacji. Albo jeżeli już żyjemy z tego kapitału, to wypłacamy go sobie, to jest tzw. faza konsumpcji. Wtedy jedyne, co jeszcze robimy w tym portfelu, to wypłacamy sobie co pewien czas jakiś kapitał z portfela.

Czego przede wszystkim nie robimy w portfelu pasywnym? Nie obstawiamy jakichkolwiek scenariuszy rynkowych. Mówiąc jeszcze inaczej, jest tutaj totalny brak timingu rynkowego. Nie staramy się np. mówić w ten sposób, że teraz zredukujemy ilość akcji w portfelu, bo idą gorsze czasy albo wręcz przeciwnie. Nie powiemy sobie: teraz zwiększę poziom akcji w portfelu, bo właśnie są wyprzedaże, są okazje, więc ja teraz zamiast np. 50 proc. akcji w portfelu zrobię 80 proc., bo to jest dobry moment. Inwestor pasywny, taki prawdziwy inwestor pasywny, czegoś takiego nie robi, bo założenie pasywnego inwestora jest takie, że on tak naprawdę nie wie, co zrobi rynek. To w gruncie rzeczy tak wygląda – my nigdy tego nie wiemy. Pasywna strategia na tym po prostu polega, że, mówiąc kolokwialnie, bierzemy to, co daje szeroki rynek.

Kończąc już ten wywód o inwestowaniu pasywnym albo raczej wstęp do inwestowania pasywnego, warto jest zapamiętać to, że tu inwestujemy w szeroki, najlepiej globalny indeks, czyli taki, który daje nam ekspozycję na spółki z całego świata. I to jest kluczowe, bo tutaj nie podejmujemy ryzyka tzw. specyficznego, że np. wybieramy do portfela tylko i wyłącznie akcje z jednego kraju.

Zwróćcie uwagę, że to, że mówimy, że np. ktoś kupuje ETF-a, to nie zawsze oznacza, że jest inwestorem pasywnym. Otóż jeżeli ktoś sobie kupi ETF-a np. na polskie akcje, to to nie oznacza, że jest inwestorem pasywnym, w tym rozumieniu, że faktycznie chcemy mieć ekspozycję globalną. Jeżeli sobie kupimy tylko polskie akcje, no to nie mamy globalnej ekspozycji.

A więc to, że nawet coś z pozoru wygląda na pasywne, bo sobie kupimy ETF-a i faktycznie niewiele robimy przy tym portfelu, jeżeli chodzi o takie techniczne zabiegi, to jeszcze nie oznacza, że to jest faktycznie pasywne inwestowanie. Żeby znamiona tej definicji były w pełni wyczerpane, to musimy przede wszystkim inwestować w sposób globalny, ale do tego tematu jeszcze za chwilę wrócimy.

Dlaczego inwestowanie pasywne ma sens?

Spróbujmy sobie odpowiedzieć na pytanie: dlaczego inwestowanie pasywne ma sens? Otóż przede wszystkim dlatego, że działa. 🙂 Choć dla jasności – pomimo że działa, wymaga również ogromu cierpliwości, bo to nie jest tak, że będziemy zarabiać każdego tygodnia, każdego miesiąca, każdego roku. Czasami może się zdarzyć wiele lat, kilkanaście nawet lat, mogą być stracone dekady, kiedy niewiele zarobimy na tym portfelu albo wręcz będziemy pod wodą. I wtedy trzeba dużo cierpliwości i zrozumienia, żeby nadal to robić, żeby wiedzieć, że mamy długoterminowy horyzont inwestycyjny.

Inwestowanie pasywne, jeżeli chodzi o jego sensowność, przejawia się też w tym, że daje nam gwarancję stopy zwrotu. W tym znaczeniu, że to, co rynek da, to my to weźmiemy. Czyli jeżeli rynek zarobi 10 proc., to mamy pewność, jeżeli jesteśmy na tym rynku, że również będziemy mieć 10 proc. Nie będziemy powyżej tego, nie zarobimy 15 proc., ale nie będziemy też poniżej, nie zarobimy 5 proc. Mamy gwarancję tego, że zarobimy tyle, ile daje rynek.

Inwestowanie pasywne, jeżeli chodzi o jego sensowność, przejawia się też w tym, że daje nam gwarancję stopy zwrotu. W tym znaczeniu, że to, co rynek da, to my to weźmiemy

Nie jest to, wbrew pozorom, takie nieistotne. Jak pokazują raporty SPIVA, które podlinkuję do tego odcinka podcastu, większość inwestorów instytucjonalnych, czyli zawodowców, którzy tworzą i oferują, i sprzedają fundusze inwestycyjne, ma wyniki poniżej prostych indeksów giełdowych.

Poza tym inwestowanie pasywne jest bardzo efektywne podatkowo i kosztowo. To oznacza, że nie musimy tutaj ponosić kosztów i dzięki temu możemy liczyć na wyższą stopę zwrotu. Bo o ile nie jesteśmy w stanie przewidzieć, czy rynek wzrośnie, czy spadnie, o tyle jesteśmy w stanie zaoszczędzić na podatkach i kosztach, więc już jesteśmy w domu, bo te pieniądze po prostu zostają w naszej kieszeni. I o tym też sobie jeszcze nieco porozmawiamy w tym odcinku.

Jest jeszcze jedna wielka zaleta inwestowania pasywnego. Ono jest technicznie bardzo, bardzo proste i może zajmować dosłownie kilka minut w roku. Nie musimy być ekspertami, którzy będą analizować rynek na co dzień, którzy poświęcać temu godziny dziennie, codziennie i setki czy wręcz może tysiące godzin w roku. Możemy poświęcić na to dosłownie kilka minut w roku i możemy się zająć po prostu swoim życiem, np. swoją pracą zawodową i tym, żebyśmy zarabiali w swojej profesji, a oszczędności, nadwyżki w budżecie lokowali na rynku i jemu pozostawili pomnażanie tego kapitału, tych nadwyżek.

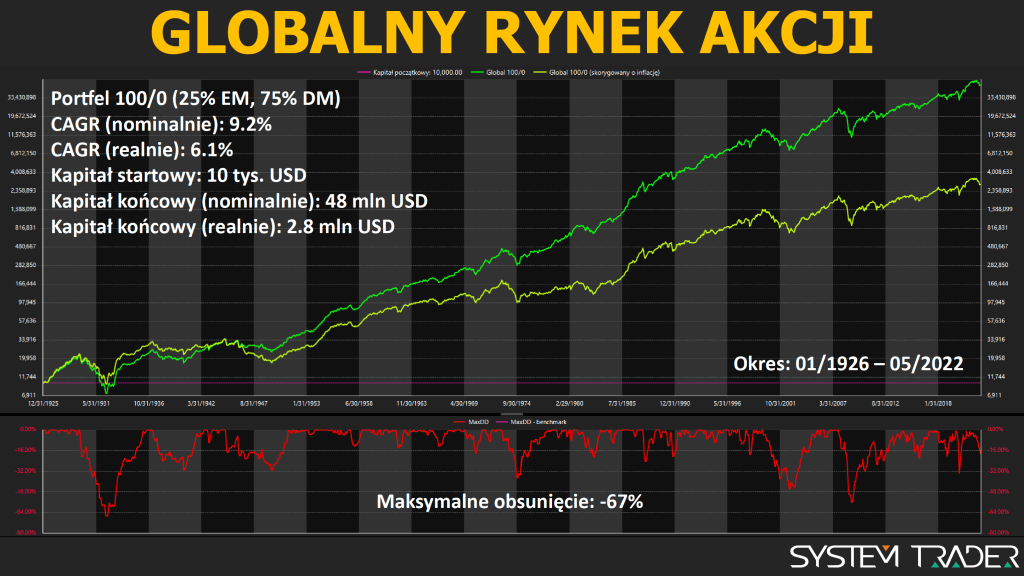

Globalny rynek akcji jest tak bardzo ważny, jeżeli chodzi o inwestowanie pasywne, ponieważ, jak mówiłem, nie chcemy ponosić ryzyka specyficznego, czyli tego, że np. coś złego się stanie w jednym kraju czy nawet w danym regionie. Jeżeli inwestujemy globalnie, to właściwie jesteśmy po dobrej stronie mocy – w tym znaczeniu, że tutaj podstawowym ryzykiem jest tzw. ryzyko systemowe. Musiałby się załamać cały świat, gospodarka na całym świecie musiałaby się odbić, czy musiałby nastąpić wręcz przysłowiowy koniec świata, żeby taki inwestor w długim horyzoncie stracił bezpowrotnie pieniądze.

Dlatego właśnie inwestowanie w globalny koszyk akcji ma sens, ponieważ pozbywamy się tych ryzyk specyficznych. Dla przykładu, na przestrzeni bardzo wielu dekad, od 1926 roku do maja 2022 roku globalny rynek akcji złożony z 25 proc. rynków krajów wschodzących i z 75 proc. rynków krajów rozwiniętych zarabiał średniorocznie 9,2 proc., a jeżeli na to nałożymy inflację, to było to 6,1 procenta.

Pokazuje to także, że w długim horyzoncie globalny koszyk akcji nie tylko, że daje całkiem ładny wynik, ale przede wszystkim pokonuje inflację, i to dość znacząco, bo ponad 6 proc. średniorocznie. Dla jasności, to jest wynik z bardzo długiego okresu i ktoś może powiedzieć: „No dobra, ale ja nie będę inwestował przez niemalże sto lat.” Przytaczam te dane, żeby pokazać, że w długim horyzoncie te rynki akcji naprawdę działają i są niezłą maszynką do zarabiania pieniędzy.

Swoją drogą wiele osób, które zaczynają inwestowanie w młodym wieku, np. mają 20 lat na karku, może mieć przed sobą nawet 80 lat inwestowania. Popatrzmy na to tak zdroworozsądkowo: ktoś sobie zakłada, dajmy na to, portfel w wieku 20 lat i dożyje, dajmy na to, setki – a żyjemy coraz dłużej. To nie jest tak, że inwestujemy tylko po to, żeby zarobić pieniądze, a później wydać wszystko w ciągu dnia.

Nawet jeżeli już przechodzimy na emeryturę, czy to wcześniejszą, czy planowaną, jakkolwiek by to nie było, to podczas emerytury korzystamy z zgromadzonego kapitału, ale nie wypłacamy wszystkiego w jeden dzień, tylko ten kapitał cały czas pracuje na rynku. Faktycznie możemy więc inwestować wiele dekad. I dlatego też warto jest zrozumieć, jak rynki pracują w bardzo długich okresach czasu.

Dziś będę tutaj mówił o pasywnym inwestowaniu. Portfeli pasywnych może być od groma, natomiast gdyby ktoś szukał inspiracji na swój portfel i przede wszystkim, żeby móc zweryfikować, jak taki konkretny portfel działa w długim okresie, to polecam chociażby swoje oprogramowanie System Trader, które ma na pokładzie na dzień dobry ponad kilkadziesiąt (obecnie bodajże ponad 40) gotowych portfeli pasywnych. I to, co jest piękne, że dosłownie za jednym kliknięciem myszy możemy sobie sprawdzić, jak taki portfel zachowywał się w bardzo, bardzo długim okresie.

To jest kluczowe, bo jeżeli ktoś np. ma wyobrażenie o inwestowaniu pasywnym na podstawie kilku ostatnich lat, a te lata wyglądały całkiem fajnie, to będzie to bardzo wypaczony obraz. Żebyśmy mogli rzetelnie odrobić to nasze zadanie domowe, to musimy rozumieć, jak rynki działają w długim okresie i takie oprogramowanie, nad którym pracuję od lat, jak System Trader, jest do tego naprawdę świetnym narzędziem.

To tyle tytułem wstępu, przechodzimy do 25 faktów i mitów o inwestowaniu pasywnym, czyli Wasze opinie – mój komentarz. Mamy 25 uwag i mam nadzieję, że uda nam się rozprawić z nimi w godzinę.

#1 inwestowanie w jeden ETF to ogromne ryzyko

Pierwsza uwaga, pierwszy komentarz i – od razu mogę powiedzieć – pierwszy mit, jaki się pojawił kiedyś w social mediach, ale który pojawiał się dość często w różnych momentach, w różnych miejscach, więc go przytaczam: „Inwestowanie w jeden ETF to ogromne ryzyko”

Tak ktoś kiedyś napisał. Otóż warto zrozumieć, że ETF to tylko i wyłącznie opakowanie. ETF może być, jak już mówiłem wcześniej, na bardzo wąski wycinek rynku. Może być też nawet strategią aktywną, czyli w ogóle nie mieć nic wspólnego z inwestowaniem pasywnym. I tam faktycznie mamy ryzyka, które nie są tzw. ryzykami systemowymi, tylko przede wszystkim mamy ryzyka specyficzne.

To, że coś jest ETF-em, jeszcze nie oznacza, że jeżeli sobie go kupimy, to jesteśmy inwestorami pasywnymi. I dlatego też nie ma zupełnie sensu generalizowanie, że inwestowanie w jeden ETF to ogromne ryzyko. Otóż jeżeli sobie kupimy ETF-a na globalny koszyk akcji, a do tego jeszcze załóżmy, że będzie tam też domieszka obligacji, np. ETF tzw. multi-asset firmy Vanguard LifeStrategy, gdzie będziemy mieć, dajmy na to, 80 proc. akcji, 20 proc. obligacji, to pomimo, że to jest jeden ETF, to mamy tam naprawdę maksymalną możliwą dywersyfikację globalną.

Jest to bardzo bezpieczne, jeżeli chodzi o bezpieczeństwo systemowe, inwestycje. Oczywiście, że są tam ryzyka polegające na tym, że nawet przez lata, nawet przez kilkanaście lat taki portfel może być pod wodą, że może mocno bujać tą łajbą inwestycyjną. Natomiast nie mamy tutaj takiego ryzyka, że nagle świat cały zbankrutuje i stracimy wszystkie pieniądze. Nawet gdyby coś takiego się wydarzyło, to powiedzmy sobie szczerze, że będą większe problemy na tym świecie niż nasz portfel inwestycyjny.

Natomiast gdybyśmy kupili jedną spółkę czy jednego ETF-a, np. na spółki rosyjskie, to tam faktycznie możemy stracić znaczną część naszego kapitału. Dlatego też nie generalizujmy, że inwestowanie w jednego ETF-a to ogromne ryzyko, bo jest pytanie, o jakim ETF-ie myślimy, o jakim ETF-ie jest w ogóle mowa. I gdybyśmy chcieli powiedzieć, że mamy upadek globalnego rynku akcji, jest koniec świata i wtedy faktycznie to ryzyko się ziści, no to jest to prawda. Natomiast wtedy wszystkie inne inwestycje również stracą, nawet jeżeli nie były zapakowane do ETF-a, tak że uważam, że pierwszy punkt mamy za sobą i jest to absolutnie mit – generalizowanie, że inwestowanie w jednego ETF-a to ogromne ryzyko. Cóż, to zależy, o jakim ETF-ie mówimy.

#2 Zamierzam przeważać rynki akcji z krajów gospodarek wschodzących, bo w USA jest drogo

Właśnie tak ktoś napisał. I ta osoba uważa się za inwestora pasywnego – dlatego, że kupuje ETF-y. Otóż pasywne inwestowanie to jest stała alokacja, a nie próba doboru optymalnego portfela do bieżącej sytuacji rynkowej. A więc jeżeli powiedzieliśmy sobie, że mamy 80 proc. globalnych akcji w portfelu, to nagle nie będziemy robić czegoś takiego, że sprzedamy część tego i dorzucimy, dajmy na to, ETF-a na gospodarki krajów wschodzących. Tylko dlatego, że nam się wydaje, że one w kolejnej dekadzie będą lepiej performować, jak to się ładnie mówi. To już nie ma nic wspólnego z inwestowaniem pasywnym.

Otóż jeżeli zdecydowaliśmy się na jakiś konkretny portfel, o jakimś konkretnym ryzyku, to jako inwestorzy pasywni musimy po prostu zachować ten portfel w czasie. Oczywiście, że w pewnym momencie naszego życia możemy zmienić profil ryzyka, chociażby dlatego, że przechodzimy, dajmy na to, na emeryturę albo mamy większy kapitał czy jeszcze z jakiegoś innego konkretnego powodu. Ale nie jest to powód rynkowy, dlatego że nam się akurat wydaje, że teraz na rynku będzie tak, a nie inaczej, dlatego zmieniamy strukturę portfela, bo to już nie jest inwestowanie pasywne.

Jeżeli np. uważamy, dajmy na to, że w USA jest drogo i chcemy to wykorzystać, to już wykraczamy, nie tyle, że poza schemat pasywnego inwestowania, ale właściwie wchodzimy w buty inwestora aktywnego. Dla jasności, nie musi to być nic złego, ale jeżeli to robimy, to róbmy to z otwartą przyłbicą, a nie mówmy, że jesteśmy pasywni, a tak naprawdę pod spodem jesteśmy jednak aktywni. I w sumie może się okazać, że ani na jednym polu, ani na drugim dobrze nie wyjdziemy. Jak chcemy inwestować aktywnie, to róbmy to aktywnie, ale po prostu nie oszukujmy samych siebie.

#3 ETF-y to bańka spekulacyjna, kolejny schemat Ponziego, jak kryptowaluty

Ten punkt jest bardzo mocny, muszę powiedzieć. Tak nieco żartobliwie mógłbym odpowiedzieć, że cały rynek jest jakąś tam bańką spekulacyjną, bo całe nasze inwestowanie, w cokolwiek byśmy nie inwestowali, zawsze wiąże się z ryzykiem i zawsze działamy w środowisku niepewności. 🙂

Sęk w tym, że ETF jest tylko i wyłącznie narzędziem. To nie jest tak, że ETF-y są popularne, wszyscy inwestują w ETF-y. Ktoś kiedyś nawet w social mediach napisał: „ETF-y są bardzo drogie”. Ale o jakich ETF-ach mowa? Poza tym, co to znaczy drogie? ETF jest tylko i wyłącznie opakowaniem na inne instrumenty, np. na akcje, na obligacje, na towary itd. I to, co my z tym poczniemy, jakie ETF-y kupimy, na co, jaką strategię będziemy realizować, to jest już zupełnie inna para kaloszy.

Otóż jestem w stanie sobie wyobrazić, że nawet jeżeli będzie załamanie na rynku, to ktoś na ETF-ach świetnie zarobi, dlatego, że realizuje swoją strategię, która jest na taki scenariusz akurat przygotowana, która wręcz na tym scenariuszu może zarobić. Są ETF-y, które zarabiają na spadkach. Można nawet szortować ETF-y, czyli zarabiać również na spadkach. Jest to więc ogromna generalizacja, jeżeli ktoś mówi, że ETF-y to bańka spekulacyjna. To wskazuje, że de facto (przepraszam za moją szorstką opinię) osoba, która coś takiego mówi, nie wie, o czym mówi.

Poza tym ETF-y mamy już na rynku niemalże od 30 lat. Pierwszy ETF powstał na początku lat 90. A nawet mamy już 30 lat, bo chyba powstał w 1992 roku w Kanadzie, a później w 1993 roku w Stanach Zjednoczonych. Ten słynny SPY na S&P 500, a więc już całkiem sporo czasu upłynęło. Fundusze indeksowe, można powiedzieć – protoplaści ETF-ów, powstały w połowie lat 70., więc to już jest praktycznie pół wieku.

I jakoś ta bańka spekulacyjna nie może pęknąć, jak ktoś tutaj stwierdził. Dla jasności, to nie oznacza, że nie będzie słabszych momentów dla inwestorów, którzy inwestują np. w sposób pasywny. Jak najbardziej, to jest możliwe. Natomiast czy to jest bańka? Moim zdaniem to zdecydowanie zbyt duża generalizacja. A przyrównywanie tego do kryptowalut jest już w ogóle totalnym nieporozumieniem. Pomijam, że można nawet kupić ETF-a, który będzie też replikował jakąś część rynku kryptowalut.

Mówiąc krótko, ETF może być opakowaniem również na kryptowaluty, ale porównywanie takiego ETF-a do ETF-a na MSCI All Country World Index, czyli globalnego koszyka akcji, to jest totalne nieporozumienie. Są to dwa zupełnie różne portfele. Zupełnie różne. O ile nie dałbym funta kłaków za to, że nie stracę długoterminowo na kryptowalutowym ETF-ie, o tyle nie bałbym się, że na przestrzeni dekad globalny ETF na globalnym rynku akcji straci pieniądze, bo nawet gdyby się tak wydarzyło, to znaczy, że naprawdę będą o wiele większe problemy. Ale porównywanie tych dwóch rzeczy to jest totalne nieporozumienie.

#4 Popularyzacja inwestowania pasywnego załamie rynek

Otóż to, że znacząca część kapitału jest już zapakowana, powiedzmy w formie ETF-ów czy funduszy indeksowych, to jeszcze nie oznacza, że to kształtuje wyceny na rynku, bo je kształtuje przede wszystkim handel. Jak kupujemy, sprzedajemy coś, to tam ściera się podaż z popytem i tam faktycznie dochodzi do tzw. price discovery, czyli cena danych aktywów jest ustalana na rynku.

Tak się składa, że jeżeli ktoś sobie kupi pasywny fundusz i trzyma go latami, to on przez lata w ogóle nie wpływa na ten rynek – to jest jedno. Poza tym, nawet jeżeli ktoś sprzedaje lub kupuje ETF-a, to to jeszcze nie oznacza, że my tutaj będziemy mieć jakkolwiek do czynienia z transakcją na realnym rynku, bo ktoś może po prostu sobie te jednostki ETF-a wymieniać między sobą z innym inwestorem. A więc jest to tzw. secondary market i wtedy też ciężko mówić o jakimkolwiek wpływie na rynek.

Wreszcie w Stanach Zjednoczonych, gdzie można powiedzieć, że fundusze indeksowe i ETF-y są najbardziej popularne, to tam w gruncie rzeczy mówi się, że każdego dnia na sesji giełdowej zaledwie około 5 proc. obrotu giełdowego jest generowana przez fundusze indeksowe czy ETF-y, a 95 proc. pochodzi od aktywnych uczestników. O czym więc tutaj mówimy?

Wreszcie, żeby nie było, że jestem taki zaślepiony: nie wykluczam wpływu pasywnego inwestowania na rynek. Pewnie jakiś ten wpływ jest i będziemy to jeszcze obserwować, i będziemy czytać opracowania na ten temat. Natomiast bardzo mocno wierzę w moc samoregulacji rynku, jeżeli faktycznie ktoś nie będzie już wyceniał tych aktywów na rynku. Czyli na przykład nikt nie kupi bezpośrednio, w cudzysłowie nikt nie kupi, bo nie wierzę, bo to jest skrajny przypadek akcji firmy Apple. Wszyscy będą kupować poprzez np. ETF-a na S&P 500 i nikt nie wyceni poprawnie spółki Apple. Wierzę głęboko w to, że znajdą się takie osoby, które zobaczą, że tutaj coś jest mocno nie halo i będą mogły te nieefektywności rynkowe wykorzystać. I rynek po prostu będzie znów wracał do równowagi.

Naprawdę więc nie obawiałbym się tego, że nagle wszyscy będą inwestować pasywnie. Poza tym pasywne inwestowanie jest bardzo proste i wydaje się, że może nawet atrakcyjne, zwłaszcza, jak jest to rynek rosnący. Natomiast prawda jest taka, że to jest cholernie trudna działka, pomimo że jest to proste. Jest to cholernie trudne od strony behawioralnej, zwłaszcza jeżeli ktoś się do tego nie przygotował. Wielu takich deklaratywnych inwestorów pasywnych po prostu może rzucić ręcznikiem i uciekać od tej formy inwestowania, jeżeli nie byli odpowiednio do tego przygotowani, a nagle zastanie ich wielka bessa i oni wtedy spanikują. Nie bałbym się więc, że nagle wszyscy będą inwestować pasywnie i w ogóle cały rynek będzie zdominowany przez pasywnych inwestorów.

#5 Jak się ktoś nie zna na inwestowaniu, to powinien sobie dać spokój z giełdą

Na pierwszy rzut oka, jak najbardziej ma to sens. Bo jeżeli na czymś się nie znamy, to lepiej nie wkładać palców między drzwi, bo raczej może zaboleć. Natomiast jest to bardzo ogólne stwierdzenie i o ile ktoś faktycznie miał tutaj na myśli inwestowanie aktywne, a tak było akurat w tym przypadku, to żeby ktoś inwestował w sposób aktywny, musi się faktycznie mocno znać na tym fachu, żeby przetrwać na rynku.

Ale jeżeli ktoś inwestuje pasywnie i czysto technicznie, jest to o wiele prostsze, co – dla jasności – nie oznacza, że jest łatwiejsze od aktywnego inwestowania. Wystarczy jednak ogarnąć zagadnienia związane z pasywnym inwestowaniem raz, a porządnie, a później po prostu konsekwentnie się trzymać tego portfela. Dla jasności: mówię, że to jest takie proste, ale to jest naprawdę ogromnie trudne. Być może właśnie teraz wchodzimy w taki moment, gdzie wielu inwestorów pasywnych przekona się bezpośrednio na własnej skórze, że inwestowanie pasywne może być bardzo, bardzo trudne.

Dlaczego ja mam problem z tym stwierdzeniem? Dlatego, że na inwestowanie skazani jesteśmy wszyscy, o ile zależy nam – a powinno nam zależeć – na zbudowaniu kapitału, chociażby z myślą o emeryturze. Po to, żebyśmy mieli pewne zabezpieczenie, właśnie na te starsze lata, żebyśmy nie byli zdani na łaskę bądź niełaskę państwa czy polityków, czy szerzej – żebyśmy nie byli skazani na nieznany los, tylko żebyśmy mogli mieć kontrolę nad naszym życiem.

Musimy więc mieć pewien kapitał, pewne nadwyżki kapitału. Nie będziemy jednak trzymać ich w skarpecie, bo wtedy stracimy je na pewno, bo, mówiąc brzydko, zeżre je nam inflacja. Jeżeli nie chcemy być biedakami i żyć z dnia na dzień, to musimy mądrze inwestować. Dlatego inwestowanie pasywne jest potrzebne i wskazane, bo ono nie wymaga z naszej strony dużej uwagi.

#6 Inwestowanie w ETF-y jest słabe, bo oferuje niewielkie stopy zwrotu

Po pierwsze warto, jak zawsze, mieć w inwestowaniu realistyczne wymagania. Co to znaczy realistyczne? Jeżeli na przykład powiemy sobie, że chcemy zarabiać 30, 50, 100 proc. każdego roku, to to oznacza, że chcemy być lepsi niż najlepszy inwestor na świecie – Warren Buffett, który od połowy lat 60. do dziś średniorocznie zarabiał rok do roku około 20 proc., pobijając mniej więcej dwukrotnie to, co zarabiały amerykańskie akcje. Jeśli więc sądzimy, że będziemy długoterminowo mieć wyższą stopę zwrotu od Warrena Buffetta, to tak jak byśmy sobie powiedzieli, że np. będziemy grać lepiej niż Robert Lewandowski, choć tak naprawdę zajmujemy się tym w sposób amatorski.

A więc po pierwsze warto mieć realistyczne wymagania, a po drugie popatrzmy na inwestowanie jak na maraton. To nie jest tak, że inwestujemy po to, żeby szybko tu i teraz dorobić się wielkich pieniędzy w jakiś magiczny sposób. Otóż inwestowanie polega na tym, że w długim okresie inwestujemy swoje nadwyżki. Zarabiamy w innym miejscu w swoim zawodzie, w swoim fachu i dzięki temu, że możemy w naszym budżecie domowym wygospodarować nadwyżki kapitału, możemy je inwestować tak, żeby pracowały na nas latami. Dzięki temu możemy faktycznie dojść nawet do momentu, w którym będziemy wolni finansowo. I to jest to zdrowe podejście do inwestowania.

Natomiast jeżeli ktoś powie tak: „Mam w sumie niewielki kapitał. Nie chce mi się specjalnie pracować przez 30, 40 lat w zawodzie, który być może nawet nieszczęśliwie wybrałem, a nie chce mi się też zmieniać swoich kwalifikacji. Może znajdę jakąś cudowną metodę i w 3, 4, 5 lat zarobię po prostu pieniądze na rynku, pomnożę te swoje 50 tys. zł, zrobię z tego 15 mln złotych i będę wolny finansowo w 5 lat. Po co się męczyć?” No cóż, to nie jest realistyczne założenie i tego zdecydowanie nie polecam.

#7 Boję się ETF-ów. Co się stanie, jak mój ETF zostanie zamknięty?

No cóż. To, że ETF-y powstają i są zamykane, to nie jest nic nadzwyczajnego. Jest to tylko i wyłącznie fundusz. Fundusz inwestycyjny, tylko specyficzny, bo notowany na giełdzie i fundusz, który może np. replikować prosty indeks, czyli może być pasywnym portfelem, ale nie musi, dla jasności. I to, że one są tworzone i zamykane, to nie jest niczym dziwnym, tak jak są tworzone i zamykane różne fundusze inwestycyjne.

Jeśli kupimy ETF-a, który jest bardzo popularny, który mówiąc wprost, czysto biznesowo, twórcy tego ETF-a przynosi korzyści biznesowe, zarabia, to ktoś takiej złotej kury, czy inaczej – kury znoszącej złote jajka – nie będzie ubijał. Po prostu będzie chciał, żeby ta kura żyła jak najdłużej i zniosła jak najwięcej złotych jajek.

Ale może się zdarzyć i tak, że jeżeli faktycznie zainwestowaliśmy w mało popularnego z jakiegoś powodu ETF-a, to ten ETF zostanie zamknięty. Co się wtedy stanie? Nic wielkiego. Zostaniemy o tym wcześniej poinformowani. Będziemy mogli się wycofać z tej inwestycji, a jeżeli tego nie zrobimy sami, to po prostu pieniądze zostaną nam zwrócone. Ktoś spienięży aktywa w tym funduszu i na nasz rachunek spłyną pieniądze.

To jest bardzo ważne, żeby mieć świadomość, że zamknięcie ETF-a nie oznacza, że tracimy cały kapitał. Jeżeli ktoś chciałby więcej o tym poczytać, to polecam artykuł, który podlinkuję do tego odcinka podcastu pt. Likwidacja funduszu ETF. Na czym polega i co oznacza dla inwestora. Praktyczny poradnik. Opisuję tam w konkretach, jak wygląda zamykanie takiego funduszu i co to oznacza w praktyce.

Nie jest to coś, czego powinniśmy się bać, a z perspektywy takiego naprawdę pasywnego inwestora, który inwestuje w globalny np. koszyk akcji, to te ETF-y są tak bardzo popularne i mają tak duże aktywa pod sobą, że nikt z dnia na dzień nie będzie ich zamykał. Nie musimy się więc tego scenariusza obawiać.

#8 Nie inwestuję pasywnie, bo to zły moment, jest wysoka inflacja

No cóż, inwestorem pasywnym się jest albo się nie jest, tak? Jeżeli chcemy stosować timing rynkowy, dlatego że uważamy, że są takie warunki, które nie sprzyjają teraz inwestowaniu na rynku akcji, dajmy na to, to nie jest to pasywne inwestowanie, jest to próba timingu. Poza tym, jeśli jesteśmy w fazie akumulacji i jesteśmy pasywnym inwestorem, to lepiej się skupić na tym, żebyśmy mogli więcej zarobić w naszej pracy, w naszym fachu i więcej odkładać, niż próbować przewidywać, co zrobi rynek, bo zwykle i tak nam to nie wyjdzie.

Wreszcie, historycznie rynek akcji zarabia najwięcej pośród wszystkich klas aktywów. Jeżeli mówimy, że boimy się wysokiej inflacji i dlatego nie będziemy inwestować, to musimy przyjąć do wiadomości, że właśnie rynek akcji jest tym miejscem, w którym powinniśmy być, jeżeli chcemy długoterminowo pokonywać inflację. To jest klasa aktywów, która zawsze najmocniej pobijała inflację. Nie mówię tutaj o wynikach za ostatnie 5, 10 lat, ale o historii za 100, 200 lat, a nawet jeszcze więcej.

I też dla jasności: to nie jest tak, że jeżeli dziś pojawiła się inflacja, my sobie dziś kupimy akcje, bo słyszeliśmy, że akcje najmocniej pobijają inflację, to od razu będziemy po dobrej stronie mocy. Nie, musimy się jeszcze uzbroić w dużo cierpliwości, naprawdę bardzo dużo cierpliwości, bo być może przyjdzie nam czekać wiele, wiele lat, zanim faktycznie będziemy zadowoleni.

Ale taki jest urok inwestowania, a w szczególności inwestowania pasywnego. Jeżeli natomiast chcemy robić timing rynkowy, to musimy mieć zweryfikowaną strategię aktywną. To też nie da nam zawsze gwarancji lepszych wyników niż pasywny portfel. A jeżeli w ogóle zrezygnujemy z inwestowania, czyli nie będziemy ani pasywnie, ani aktywnie inwestować, to mamy gwarantowaną stratę, bo po prostu pieniądz będzie zżerany przez inflację.

#9 Nie inwestuję pasywnie, bo lubię to robić aktywnie. Mam czas i wiedzę.

I takie stwierdzenie jest dla mnie jak najbardziej OK. O ile robimy to oczywiście świadomie i wiemy, jakie ryzyko podejmujemy, a przy tym mamy zdrowe oczekiwania względem rynku. Bo jeżeli robimy to tylko i wyłącznie wierząc, że zarobimy więcej niż pasywny inwestor, bo to pasywne inwestowanie to jednak za mało zarabia i dlatego chcemy być aktywni, a tak naprawdę nie przygotowaliśmy się do tego, żeby być aktywnym inwestorem, to niestety, wtedy byłbym bardzo sceptyczny.

Ktoś napisał, że ma czas i wiedzę, wtedy jak najbardziej jest to OK. Ale nawet wtedy uwzględniłbym tutaj w analizie „opłacalności”, poza swoim czasem, np. takie rzeczy jak kwestie podatków czy kwestie ponoszonych kosztów transakcyjnych. Zastanowiłbym się też, czy jakbym np. ten czas mimo wszystko poświęcił na swoją profesję czy na swój biznes i zarobił tam więcej, i dzięki temu wypracował większe nadwyżki w moim budżecie, to czy mimo wszystko wtedy jednak nie opłacałoby się mniej poświęcać na inwestowanie, a bardziej na zarabianie, jeśli per saldo nasz kapitał będzie wtedy szybciej przyrastał.

Ale oczywiście, jeżeli ktoś robi to świadomie i mimo wszystko sprawia mu to przyjemność, jak ktoś napisał, lubi to, to trzeba to po prostu zaakceptować. I to jest jak najbardziej OK. Poza tym ja osobiście nie lubię takiego dogmatycznego podejścia w stylu, że tylko inwestowanie pasywne może mieć sens i powinno się tylko inwestować pasywnie, bo jeżeli będziemy robić cokolwiek aktywnie, to na pewno oberwiemy po łapach i to jest bez sensu. Otóż dla pewnych inwestorów, powiedziałbym raczej garstki, jak najbardziej może to mieć sens, natomiast jak zwykle trzeba robić to z głową i w sposób świadomy.

Dla jasności dodam jeszcze jedną rzecz: jeżeli ktoś ślepo bierze pod uwagę tylko i wyłącznie pasywne inwestowanie, ale w gruncie rzeczy nie odrobił tu zadania domowego, to tam również może mieć bardzo mocno pod górkę.

#10 Nie inwestuję pasywnie, bo wierzę w lepsze wyniki, robiąc to aktywnie

Jeżeli stoi za tym konkretny zestaw kompetencji, nie mam z tym problemu. Zresztą sam pokazywałem strategie, np. global equity momentum, które faktycznie w długim okresie pobijają rynki. Pominę tutaj dyskusję o podatkach, kosztach itd. Warto, żeby brać je pod uwagę i staram się je również brać pod uwagę. I nawet gdybym nie pokonał rynków, to i tak lubię w taki sposób inwestować.

Natomiast jeśli stoi za tym tylko marzenie o szybkim bogactwie, myślenie życzeniowe, ale tak naprawdę ktoś nie przygotował się do aktywnego inwestowania, ale nie chce inwestować pasywnie, bo to jest z jego punktu widzenia zbyt nudne i mało opłacalne, to niestety bardzo bym uważał i tutaj jestem sceptycznie do tego nastawiony. Większość inwestorów, naprawdę większość inwestorów i tak będzie miała wyniki gorsze od pasywnych portfeli czy po prostu szerokiego rynku.

#11 Nie inwestuję pasywnie, bo próg wejścia jest wysoki

No cóż, pewien wysiłek musimy na początku ponieść, nawet jeżeli będzie to inwestowanie pasywne. O ile w inwestowaniu aktywnym zwykle potrzeba na to o wiele, wiele więcej wysiłku, przygotowań (chociaż jeżeli ktoś będzie aktywnie inwestował z wykorzystaniem takiej skwantyfikowanej strategii, jak chociażby Global Equity Momentum, to tam również wiele czasu nie trzeba, żeby się przygotować), no ale załóżmy, że inwestowanie aktywne wymaga większej pracy, większego zrozumienia. Jeśli chcemy ograniczyć to do minimum, to pasywne inwestowanie serio można ogarnąć w kilkanaście godzin.

Dla przykładu Atlas pasywnego inwestora to jest właśnie takie miejsce, gdzie ktoś może dosłownie w kilkanaście godzin rzetelnie odrobić swoje zadanie domowe od strony praktycznej i być przygotowanym do tego, żeby taki portfel przygotować i go wdrożyć, inwestować, a potem, można powiedzieć, zapomnieć o inwestowaniu i skupić się po prostu na życiu.

Oczywiście jest też masa materiałów darmowych, jak chociażby blogi, w tym chociażby mój blog, masa różnych kanałów youtubowych, podcastów. W Polsce i za granicą tej darmowej wiedzy jest ogrom. Jeżeli będziemy jej szukać, to musimy tylko wiedzieć, że zwykle jest bardziej rozproszona i przetworzenie jej zajmie nam zwyczajnie więcej czasu.

Natomiast inwestowanie w lokaty i obligacje jest dość problematyczne, w szczególności przy obecnej wysokiej inflacji i rosnących stopach procentowych. Nawet obligacje EDO, te antyinflacyjne, niekoniecznie dają nam gwarancję pokonania inflacji. One są dobrym instrumentem i na pewno lepszym niż lokaty, natomiast też nie dają nam gwarancji.

To, co jest istotne w inwestowaniu pasywnym, to to, żeby nasz kapitał mógł pracować jak najlepiej, jak najwydajniej, pokonując inflację. Tak, żeby ten kapitał mógł, mówiąc wprost, na nas pracować. I tego niestety nie osiągniemy, nie znajdziemy tego ani na lokacie w banku, ani na obligacjach.

#12 Nie inwestuję pasywnie, bo inwestuję kapitał w siebie

Jak najbardziej. Inwestycja w siebie to jest chyba najlepsza z możliwych inwestycji, np. w swoje kompetencje, w swój biznes. Nie mam z tym problemu, ale jeżeli inwestujemy w siebie, to zwykle po to, żeby ta inwestycja przyniosła konkretne zyski. A jak się pojawiają zyski, to dobrze, żebyśmy te nadwyżki mogli gdzieś rzetelnie ulokować.

Bo jeżeli nasz biznes będzie super zarabiał i o ile nie będziemy chcieć wszystkiego w niego reinwestować, jeżeli będziemy chcieć niejako dywersyfikować to ryzyko, gdyby przypadkiem temu biznesowi coś się wydarzyło w przyszłości, to musimy gdzieś w mądry sposób lokować nasze nadwyżki. I wtedy najlepszym miejscem jest właśnie rynek, żebyśmy tam zaprzęgli nasze nadwyżki do pracy, żeby ten kapitał mógł tam na nas pracować. No i wtedy tak czy owak też musimy się uśmiechnąć do inwestowania, o ile nam zależy, żeby kapitał po prostu nie leżał odłogiem gdzieś na smutnej lokacie czy wręcz pod materacem.

Tak czy siak na inwestowanie jesteśmy więc zwykle skazani. I wtedy znów pasywne inwestowanie ma sens, bo mogliśmy zainwestować w siebie, np. w swoje kompetencje. Np. załóżmy, że ktoś jest programistą i chce się w tym właśnie konkretnym fachu jak najlepiej specjalizować. Super, ale dobrze, żeby te nadwyżki mogły efektywnie pracować. I wtedy to inwestowanie, chociażby pasywne, w tym przypadku jak najbardziej jest po drodze.

#13 Nie inwestuję pasywnie, bo boję się strat w portfelu trwających kilkanaście lat

Tutaj jest pytanie takie: a jaką mamy alternatywę? Jeżeli nie będziemy w ogóle inwestować, to mamy pewną stratę. Jeżeli będziemy inwestować w sposób aktywny? No cóż, tutaj też wcale nie mamy gwarancji na to, że nie będziemy mieć w portfelu strat trwających kilkanaście lat. I to jest coś, z czego naprawdę warto sobie zdać sprawę.

Warto sobie też zdać sprawę z tego, że inwestowanie pasywne faktycznie może powodować, że nasz portfel przez kilka lat, a nawet kilkanaście lat będzie gdzieś tam oscylował wokół zera, a momentami w ogóle tracił po kilkadziesiąt procent. Musimy mieć tego świadomość. Inwestowanie to jest maraton, to jest też konkretny proces i o ile jesteśmy w fazie akumulacji, to przedłużające się obsunięcia, takie – powiedziałbym wręcz męczące – bessy są mniej dotkliwe, bo zwykle dopłacamy wtedy ten kapitał. I to jest o tyle „fajne”, można powiedzieć albo tak to sobie racjonalizować, że zbieramy ten kapitał i w pewnym momencie rynek jednak ma tendencję do wystrzelenia w górę, bo taka jest natura rynków, zwłaszcza globalnych rynków akcji.

Można więc powiedzieć, że w fazie akumulacji nie jest to specjalny problem, ale w fazie konsumpcji, gdzie wypłacamy ten kapitał z portfela, a do tego jeszcze przytrafiła nam się stracona dekada albo dwie stracone dekady, to faktycznie musimy mieć dobrze przemyślaną strategię wypłacania kapitału, czyli konsumowania tego kapitału. I tu znów, zamiast opierać się na jakichś opiniach czy naszych domysłach, to lepiej po prostu prześledzić to na konkretnych danych. Podlinkuję też do tego podcastu materiał, gdzie robiłem analizy, jak akumulować, a później jak konsumować kapitał i co mówi na ten temat historia dla okresu niemalże ostatniego całego wieku.

Jedziemy dalej. Tutaj jeszcze wrzuciłem – dla tych, którzy widzą – wykres spółki Berkshire Hathaway, czyli spółki najlepszego inwestora na świecie, gdzie przez 1893 dni, czyli 5 lat, ta spółka była, jak to się mówi kolokwialnie, pod wodą. Mamy więc najlepszego inwestora i nawet on przez kilka lat musiał przełknąć to, że jego biznes jest poniżej ostatniego szczytu. A mówimy o najlepszym inwestorze na świecie, więc to jest po prostu wpisane w naturę rynków i w ogóle w inwestowanie.

#14 Nie inwestuję pasywnie, bo nie mam przekonania, że da się obrać strategię na kilkadziesiąt lat

To, że strategia się zmienia w czasie, co już też mówiłem w tym odcinku podcastu, nie musi być niczym złym, bo np. zmienia się nasza sytuacja życiowa, bo np. przechodzimy na emeryturę albo np. mamy większy kapitał i możemy go zaangażować też w jakąś inną strategię. Np. to, co mi chodzi po głowie, to managed futures, czyli taki trend following właśnie na kontraktach terminowych, tylko tutaj trzeba wyasygnować odpowiednio duży kapitał, co najmniej około miliona dolarów.

Jeżeli robimy zmiany w portfelu, w strategii, czy dodajemy nową strategię właśnie z takich obiektywnych powodów, to jest to OK. Gorzej, jeżeli my byśmy zmieniali strategię dlatego, że akurat coś jest nie tak na rynku i po prostu rzucamy ręcznikiem, bo już mamy dość piątego roku z rzędu, gdzie jesteśmy pod wodą. I tylko dlatego, że jesteśmy zaskoczeni, bo przecież przez ostatnie 10 lat rynki cały czas rosły, a co tu jest, do cholery, że teraz 5 lat jestem na rynku, dopłacam, a cały czas jestem pod wodą??

No cóż, jeżeli coś takiego robimy, to niestety niedobrze wróży nam to też na przyszłość, jeżeli chodzi o inwestowanie w jakąkolwiek inną strategię, bo w każdym przypadku musimy odrobić zadanie domowe i musimy z dyscypliną podążać za strategią, co niestety wymagać będzie i wymaga ogromnej cierpliwości.

Tutaj niestety nie ma złotej porady, że „to sobie może zastosuj taką strategię, gdzie będziesz każdego dnia zarabiał 1,4 proc.”, bo takie reklamy już widziałem w Internecie. To jest po prostu ściema. Czegoś takiego zwyczajnie, mówiąc wprost, nie ma. NIE MA. Musimy po prostu popracować nad taką strategią, którą będzie nam najłatwiej przejść przez życie suchą nogą.

#15 Nie inwestuję pasywnie, bo mam 50 lat, a ja chcę za 10 lat korzystać z kapitału

I tu jest pytanie. To jaką mamy alternatywę? Mamy trzymać oszczędności w skarpecie do emerytury przez 10, 15 czy może 20 kolejnych lat? Wtedy mamy gwarantowaną stratę, czyli MUSIMY zainwestować tu i teraz, pomimo że mamy 50 lat.

Natomiast nawet jeżeli przejdziemy na emeryturę, to to nie oznacza, że wypłacamy cały kapitał w ciągu jednego dnia i wydajemy go w ciągu jednego dnia. Otóż my na tej emeryturze, daj Boże, żebyśmy żyli jak najdłużej. A kapitał powinien cały czas pracować na rynku. Jeżeli mamy 50 lat, to być może mamy przed sobą nawet jeszcze kolejne 50 lat inwestowania tak naprawdę, tyle że większość czasu już w fazie konsumowania tegoż kapitału, w fazie konsumpcji, jak to się ładnie nazywa.

Przygotowałem taki konkretny przypadek, konkretną analizę dla tych, którzy widzą wykres. Dla tych, którzy tylko słuchają podcastu, postaram się to opowiedzieć. Otóż mamy portfel 80/20, czyli 80 proc. akcji globalnych, 20 proc. obligacji. Załóżmy sobie taką hipotetyczną sytuację: mamy rok 2000, mamy milion złotych czy też milion dolarów i przechodzimy na emeryturę. I tak na dzień dobry, bo to 2000 rok, mamy bańkę dotcomową, rynki spadają. Później rok 2007, 2008, 2009 to kolejna wielka bessa na rynku, więc w ogóle pierwsza dekada jest masakryczna.

Tymczasem my przechodzimy na emeryturę z milionem dolarów i mówimy coś takiego, że chcemy wypłacać z portfela każdego roku 3 proc. plus inflacja w każdym kolejnym roku. Dla przykładu: jeżeli mamy milion dolarów, to w pierwszym roku wypłacamy sobie 30 tys. dolarów emerytury, a w każdym kolejnym roku indeksujemy inflację, czyli np. w roku 2021 nasza emerytura urosłaby do 50 tysięcy dolarów w skali roku.

I co się okazuje? Pomimo, że wypłacamy sobie z portfela co roku emeryturę, już nie dopłacamy do portfela i na końcu kapitał ma wartość 1,8 miliona dolarów, niemalże 2 miliony dolarów, oczywiście w ujęciu nominalnym. Jeżeli uwzględnimy inflację, to po ponad 20 latach mamy 1,1 miliona dolarów. Czyli przez ponad 20 lat wypłacamy rok do roku emeryturę, nie dopłacamy kapitału do portfela, regularnie go tylko wypłacamy, a mimo tego po ponad 20 latach, po uwzględnieniu inflacji, mamy realnie więcej w portfelu niż mieliśmy ponad dwie dekady wcześniej.

Oczywiście to jest jeden konkretny przypadek. Więcej takich przypadków analizuję w linku, który będzie dostępny przy tym odcinku. Tu chcę tylko pokazać, dlaczego jesteśmy skazani na inwestowanie również podczas emerytury. Gdybyśmy nie inwestowali tego kapitału od 2000 roku, to po ponad 20 latach nie moglibyśmy mieć w portfelu więcej kapitału niż w momencie przechodzenia na emeryturę, bo przecież byśmy go wypłacali, a jeszcze w międzyczasie zjadałaby go inflacja. I dlatego musimy inwestować.

#16 Nie inwestuję pasywnie, bo bankructwo Stanów Zjednoczonych jest realną opcją

Otóż inwestowanie pasywne to inwestowanie w indeksy ważone kapitalizacją, a te indeksy, jak już mówiłem na wstępie, mają taką cechę samooczyszczającą się. Co to oznacza? Jeżeli na przykład Japonia w 1989 roku, gdzie pękła bańka, była wtedy największym krajem, jeżeli chodzi o rynek akcji na świecie, to ona po prostu spadła z podium i m.in. wyprzedziły ją właśnie Stany Zjednoczone. I dzisiaj to Stany Zjednoczone są największym rynkiem akcji, a nie Japonia.

Ale gdybyśmy zainwestowali w 1989 roku w globalny rynek akcji, gdzie właśnie zamiast Stanów Zjednoczonych na pierwszym miejscu była Japonia, to czy stracilibyśmy pieniądze? No właśnie, popatrzmy sobie na to.

W 1989 roku Japonia wchodzi w ogromną bessę, ale gdybyśmy przez 11 lat inwestowali na rynku globalnym, do kolejnej wielkiej bessy, już takiej globalnej, to średniorocznie byśmy zarabiali ponad 13 proc. w ujęciu nominalnym! Realnie niemalże 10 proc. rok do roku i to w momencie, w którym Japonia, ten największy kraj akcji na świecie w 1989 roku, właśnie spadł z podium i na jego miejsce weszły Stany Zjednoczone!

A więc o ile Stany Zjednoczone „zbankrutują”, cokolwiek by to miało znaczyć, ale nie pociągną za sobą całego świata, to nie jest to problem, bo po prostu w globalnym koszyku akcji ich miejsce zastąpi inny gracz. A jeżeli Stany Zjednoczone swoim bankructwem pociągną cały świat, to to też nie jest problem, bo wtedy i tak będziemy mieć większe problemy na karku.

#17 Nie inwestuję pasywnie, bo jestem młody. Wolę wydać pieniądze na siebie, głupoty czy większe ryzyko typu krypto.

Mój komentarz: no cóż, każdy oczywiście robi to, co uważa za słuszne. Dla jasności, jak byłem młody, sam robiłem podobnie i wcale nie byłem taki odpowiedzialny finansowo. I gdybym być może wówczas miał wiedzę o inwestowaniu i o tym, jak działa procent składany, to pewnie dziś byłbym o wiele bogatszy i byłbym finansowo w innym miejscu, niż nawet jestem teraz. Ale cóż, nie zrobiłem tak, nie miałem takiej wiedzy.

Dla jasności: to wcale nie oznacza, że będąc młodym człowiekiem, należy wyrzekać się przyjemności życia doczesnego i wszystko odkładać. To jest właśnie zaleta młodego wieku, że mamy przed sobą długi horyzont inwestycyjny i ten procent składany może zdziałać cuda. I dlatego też nawet odkładanie niewielkich kwot, ale regularnie, nawet te odłożone kilkaset złotych miesięcznie może być czymś, za co sobie mocno podziękujemy, mając już tam nieco więcej lat – 40 parę, 50 parę. Bo te pieniądze, które wówczas nie były niczym wielkim, to przez 20, 30 lat naprawdę mogą urosnąć do całkiem przyzwoitych kwot.

Druga część tego komentarza, że „wolę większe ryzyko typu krypto”: z tym bym nawet nie miał problemu, o ile ktoś nie ładuje wszystkiego w krypto. Jeżeli ktoś chce większego ryzyka, to bardziej rozsądne w moim przekonaniu jest inwestowanie większości kapitału na rynku akcji, a wręcz nawet rezygnacja z obligacji.

Natomiast jeżeli już ktoś chce krypto, to w moim przekonaniu mogłoby to być jakimś tam niewielkim procentem w całym portfelu, taką powiedzmy, formą lukru, którym byśmy sobie polali portfel, ale nie większość. Wydaje mi się, że w bessach, które pojawiają się dziś na rynku krypto, niektórzy też dochodzą do podobnych wniosków.

Niewielkie kwoty, które inwestujemy, naprawdę mogą zdziałać cuda. Przygotowałem taką analizę, co prawda w odniesieniu do tego, jak można inwestować 500+, które mają rodzice na swoje dziecko, ale wyobraźmy sobie, że ktoś po prostu jest młodym człowiekiem i odkłada sobie 500 złotych miesięcznie, a każdego kolejnego roku indeksuje to o 5 proc., czyli powiększa tę kwotę o 5 proc., tak żeby to mniej więcej nadążało za inflacją.

Jeżeli ktoś miał kapitał startowy 5 tys. złotych, a później dopłaca co miesiąc 500 złotych, to po 18 latach, inwestując tylko i wyłącznie w globalne akcje w stu procentach, przynajmniej w latach 2004-2021 dałoby to pół miliona złotych, co po uwzględnieniu inflacji byłoby wciąż całkiem przyjemną kwotą, bo ponad 300 tys. złotych. Choć tym czasie wpłaciliśmy ok. 180 tys. złotych, to mimo wszystko moglibyśmy się po 18 latach cieszyć całkiem przyzwoitym kapitałem.

Czy mieć zatem pół miliona złotych w kieszeni, czy nie? Każdy musi sobie sam odpowiedzieć na to pytanie . Pewnie lepiej mieć, niż nie mieć. Ja tylko chciałem pokazać, że inwestowanie niewielkich kwot może zrobić robotę.

#18 Nie inwestuję pasywnie, bo nie mam kapitału, który mogę zamrozić na długi okres. Poza tym kapitał jest zbyt mały, żeby oczekiwana stopa zwrotu była zadowalająca

Otóż inwestowanie, jak już wspominałem wielokrotnie, to proces wieloletni. To jest maraton i zwykle ten proces dzielimy na dwa etapy: akumulację i konsumpcję. I faktycznie, jeżeli zainwestujemy 500 złotych tu i teraz i będziemy przez 20 lat czekać, co z tego urośnie, to nie oczekujmy, że zrobią się z tego miliony.

Ale gdybyśmy przez dwadzieścia lat co miesiąc odkładali 500 złotych, czyli niewielki w sumie kapitał, myślę, że dla przeciętnego Polaka na tu i teraz, to po 20 latach możemy liczyć na to, że nasz portfel będzie wart co najmniej kilkaset tysięcy złotych i to nawet uwzględniając inflację.

Kluczowe jest to, że inwestujemy tylko i wyłącznie nadwyżki. I musimy się godzić na to, że będą one zamrożone na kilka lat. Mówi się, że minimum 5 lat, ale tak naprawdę powinno to być więcej – 10, 15, nawet 20. Taka jest natura rynków, że krótkoterminowo musimy być gotowi na to, że kapitał po prostu nie tyle, że nie zarobi, co po prostu nawet będzie poniżej tego, co włożyliśmy do portfela.

Jeżeli nie mamy pieniędzy, to musimy przede wszystkim na dzień dobry ogarnąć finanse osobiste. Tak poprowadzić domowy budżet, żeby było w nim lepiej, żeby tam się w końcu pojawiły nadwyżki finansowe, a te z kolei będzie można zainwestować.

#19 Nie inwestuję pasywnie, bo boję się kwestii podatkowych, inwestycji zagranicznych oraz spadkowych

Otóż po pierwsze: bez względu, czy inwestujemy aktywnie czy pasywnie, jeżeli skorzystamy z takich opakowań jak IKE, czyli Indywidualne Konto Emerytalne czy IKZE – Indywidualne Konto Zabezpieczenia Emerytalnego, to tam kwestia podatków jest prosta. Po prostu ich nie ma. Co prawda, przy IKZE na końcu jest podatek zryczałtowany 10 proc., ale nie musimy rok do roku rozliczać w PIT żadnych podatków. Pierwszy punkt mamy więc załatwiony.

Drugi punkt: jeżeli chodzi o inwestowanie pasywne, to tutaj też może być prosto. Otóż inwestowanie pasywne możemy ograniczyć np. do kupna dosłownie jednego, jednego ETF-a, np. ETF-a, o którym już wspominałem, multi-asset Vanguard LifeStrategy.

Mamy tam akcje i obligacje w ramach jednego ETF-a i o ile on nie będzie nam wypłacał dywidendy (jest to forma ETF-a, tzw. akumulująca dywidendy, czyli niewypłacająca dywidend, tylko reinwestująca je w obrębie ETF-a), to wtedy nawet jeżeli kupimy takiego ETF-a na koncie opodatkowanym, na koncie zwykłym, to dopóty, dopóki go nie sprzedamy i nie zrealizujemy zysku, to nie będziemy mieć żadnych kwestii podatkowych do rozliczania, a więc nawet przez dekady inwestując na koncie opodatkowanym w takiego ETF-a nie będzie kwestii podatkowych.

A co do kwestii spadkowych, to tutaj jest podobnie jak ze sprawami innych aktywów, np. konta w banku. Wchodzi po prostu do użytku prawo spadkowe.

#20 Nie inwestuję pasywnie, bo nie lubię pozostawiać portfela samemu sobie. Wolę aktywne podejście typu GEM

O inwestowaniu aktywnym już trochę było w tym odcinku, natomiast w kontekście tego komentarza mogę odpowiedzieć, że mam podobnie. Również lubię reagować na to, co się dzieje na rynku i dlatego dla mnie np. strategia typu GEM (Global Equities Momentum) ma sens i jest mi z nią dobrze. Dla jasności: nie musi to oznaczać, że każdy musi mieć tak jak ja, ale jak zwykle należy to robić w sposób świadomy i być gotowym na to, co robimy, jeżeli chodzi o to inwestowanie aktywne.

Tu uwaga: można jedno z drugim ożenić, co też pokazywałem w formie tzw. multistrategii. Podlinkuję do tego odcinka podcastu materiał, gdzie z jednej strony np. mamy portfel pasywny, z drugiej strony właśnie portfel typu GEM. Połączenie jednego i drugiego podejścia ma sens, ponieważ są one zwykle ujemnie skorelowane.

Przykład: mamy część pasywną, są spadki na rynku akcji, dokupujemy nowych akcji, bo robimy rebalancing, żeby wyrównać wagi w portfelu pasywnym. W tym samym czasie portfel GEM wyszedł z rynku akcji i dzięki temu to się pięknie później nakłada razem na tzw. linii kapitału. Jest ona bardziej wygładzona, a jedna i druga strategia w długim okresie zarabia. Dlatego jest sens, żeby stosować i jedno, i drugie w tym samym momencie.

#21 Nie inwestuję pasywnie, bo jak coś jest zbyt proste, to jest podejrzane

I to jest dobra uwaga. Ja sam często mówię, że jak coś jest zbyt proste, to trzeba uważać, czy nie jest to podejrzane. Jeżeli chodzi o inwestowanie pasywne, to pamiętajmy o tym, że co jest proste, to nie znaczy, że jest łatwe. Inwestowanie pasywne, jak każde zresztą inne inwestowanie, nie jest łatwe.

Można powiedzieć, że to jest ten rzadki przypadek, że coś jest naprawdę proste i wręcz ma być proste, ale to wbrew pozorom wcale nie musi być zaletą dla wszystkich, bo natura ludzka jest taka, że lubimy rzeczy skomplikowane. Zresztą branża finansowa ciągle nam podsuwa bardziej skomplikowane produkty, bo mamy takie poczucie, że jak coś jest bardziej skomplikowane, to pewnie lepiej działa.

Jeżeli więc ktoś nie jest przekonany do inwestowania pasywnego i wydaje mu się to podejrzane, to polecam skonfrontować to z rzeczywistością, popatrzeć na dane, zobaczyć, jak działają portfele pasywne, chociażby nawet w moim oprogramowaniu, albo popatrzeć też na raporty SPIVA, które pokazują, że większość inwestorów instytucjonalnych, profesjonalnych przegrywa z prostymi, pasywnymi portfelami.

#22 Nie inwestuję pasywnie, bo mówi się, że „kup i trzymaj” źle się kończy

Inwestowanie pasywne owszem mówi „kup i trzymaj”, ale trzymaj globalny koszyk akcji. I to jest zupełnie co innego niż „kup i trzymaj” np. bitcoina, czy „kup i trzymaj” CD Projekt w portfelu. Tam są ryzyka specyficzne, a przy „kup i trzymaj” globalny koszyk akcji, mamy ryzyko systemowe na poziomie globalnym. To są dwa zupełnie różne ryzyka.

Dlatego też warto weryfikować opinie z faktami i zobaczyć, czy „kup i trzymaj” w odniesieniu do globalnego koszyka akcji ma sens, czy nie ma sensu. I jak zwykle musimy inwestować w sposób świadomy. Dlatego też to jest duże generalizowanie, że „kup i trzymaj” źle się kończy, bo to tak naprawdę zależy od tego, w odniesieniu do czego są kierowane te słowa.

#23 Nie inwestuję pasywnie, bo dolar jest drogi

Otóż, jak wielokrotnie mówiłem, inwestowanie to maraton. Dlatego też, jeżeli jesteśmy w fazie akumulacji albo w fazie wypłacania kapitału z portfela, to kurs będzie się uśredniał na przestrzeni lat. Poza tym nigdy nie mamy pewności, czy dolar po prostu nie będzie jeszcze droższy w przyszłości. I mówimy tutaj faktycznie o dolarze, dlatego że jeżeli ktoś inwestuje globalnie, to ponad połowa portfela będzie w dolarze, ale również w innych walutach.

Przy okazji: to, że mamy właśnie inne waluty, również dolara, a jesteśmy inwestorem z Polski i inwestujemy na globalnym rynku akcji, jest dla takiego inwestora zbawienne. Kiedy źle się dzieje na rynku akcji, to z perspektywy inwestora z Polski mamy dodatkową ochronę. Wtedy polski złoty się osłabia, ale my, sprzedając tego dolara czy inne waluty obce, jak euro chociażby, możemy zyskiwać dodatkowo dzięki osłabieniu polskiego złotego w tych trudnych momentach. Ważne jest więc, żeby nie przejmować się drogim tu i teraz dolarem, bo inwestujemy np. przez kolejnych naście czy wręcz dziesiąt lat i ten kurs po prostu się uśredni.

Oczywiście wyjątkiem może być sytuacja, gdzie jednorazowo chcemy zainwestować jakiś większy kapitał, bo np. otrzymaliśmy go w spadku, a tu dolar jest taki drogi. No cóż, wtedy możemy zrobić coś takiego, że po prostu rozbijemy to na transze i będziemy próbować jakoś uśrednić kurs, żebyśmy nie mieli takiego poczucia, że kupiliśmy tego dolara najdrożej, jak się dało, a później ten dolar potaniał.

Na koniec taki protip – tylko to zamarkuję, nie będę w to wchodził – np. ja na koncie w Interactive Brokers mam tzw. konto typu margin. Mogę tam stosować tzw. kredyt brokerski i np. kupić coś za dolary brokera, przy wciąż niewielkim oprocentowaniu. Oczywiście to oprocentowanie zmienia się w czasie. Jeżeli liczę na to, że faktycznie polski złoty się umocni, co jest samo w sobie spekulacją, to mogę w ten sposób próbować uciekać od tego, żeby nie kupować drogiego dolara. Ale to tylko tak na marginesie i – dla jasności – nikogo do tego nie zachęcam, zwłaszcza jeżeli ktoś nie wie, co robi.

#24 Nie ma sensu inwestować nadwyżek i odkładać życia na później. Co mi z pieniędzy, jak będę stary?

No i to jest bardzo zasadny komentarz, który w różnych formach się przewijał tu i ówdzie i chciałbym się z nim rozprawić. Otóż oszczędzanie i inwestowanie nie powinno oznaczać życia w biedzie. To nie jest tak, że będziemy wszystko oszczędzać i żyć o suchym chlebie i wodzie. Jeżeli będziemy mądrze zarządzać domowym budżetem, to zawsze powinniśmy być w stanie wypracować jakieś nadwyżki. Ponieważ naprawdę możliwości zarobkowania jest wiele, ja mówię zawsze, że to jest kwestia naszej woli bądź jej braku.

Jeżeli natomiast nie będziemy oszczędzać, to musimy się liczyć z tym, że w przyszłości nie będziemy mieć tego przysłowiowego spokoju na gruncie finansowym, że będziemy żyć od pierwszego do pierwszego. Dla przykładu, kiedyś nie było programu 500+ i ludzie żyli, a dziś, jak program 500+ jest, to nagle się okazuje, że wielu nie może przeżyć bez niego. Tymczasem, gdybyśmy te 500+ odkładali regularnie przez kilkanaście lat, tak jak już wcześniej mówiłem i pokazywałem na konkretnych danych, moglibyśmy uzbierać całkiem sensowny kapitał. I wcale nie musi to oznaczać, że nagle musimy żyć jak biedaki.

Jeszcze raz chcę podkreślić: brak oszczędności jest praktycznie gwarancją tego, że kiedyś będziemy żyć w biedzie, najdalej na naszej emeryturze, bo stopa zastąpienia np. w ZUS-ie będzie na poziomie 20, 30 proc. Co to oznacza? To oznacza, że jeżeli zarabiamy przed przejściem na emeryturę, dajmy na to 10 tysięcy złotych, to na emeryturze będziemy mieć ZUS-u około 2-3 tysiące złotych. O wiele mniej i wtedy też będziemy musieli za to przeżyć. Jeżeli nie mamy swoich pieniędzy, to przyjdzie nam żyć w biedzie.

Oczywiście ktoś może powiedzieć: „A to będę stary, to mam to gdzieś”. Ale sęk w tym, że jeżeli będziemy mądrze zarządzać swoim kapitałem, to będąc nawet młodą osobą, wcale nie musimy się wyrzekać przyjemności życia doczesnego. Być może poprzez mądre zarządzanie kapitałem, zwłaszcza osoby, które zarabiają więcej, na przykład działają w branży IT, to takie osoby mogą po 15, 20 latach przejść po prostu na wcześniejszą emeryturę. Będąc nadal młodymi osobami, mając 40 kilka lat, 50 kilka lat mogą już być zupełnie niezależne finansowo.

Swoją drogą, kiedyś pokazywałem na Dzień Dziecka taki przykład, jak można pieniądze dziecka z 500+ zainwestować przez 18 lat na rynku, a później spisać taką umowę, żeby dziecko nie mogło do nich sięgnąć wcześniej niż w 65. roku życia. Pieniądze, które w większości są od państwa odbierane w formie świadczenia 500+, mogłyby pracować przez kolejne 47 lat, a łącznie przez 65 lat na rynku. Okazuje się, że takie dziecko, właściwie później już nie takie dziecko, bo 65-letnie, mogłoby nie zainwestować ani złotówki swoich pieniędzy na rynku i mogłoby żyć jak chciało, i nie wyrzekać się żadnych przyjemności życia doczesnego. W wieku 65 lat takie osoby mogłyby mieć na rachunku po nawet kilka milionów złotych i to już po skorygowaniu o inflację.

Dlatego też naprawdę warto spoglądać na inwestowanie przez długi pryzmat i nie traktować tego jako coś, co musi spowodować, że będziemy biedakami, bo chcemy coś oszczędzić. Poza tym, jak mówiłem, można po prostu wcześniej przejść na emeryturę. Jeżeli będziemy odkładać dużo, szczególnie te osoby, które zarabiają więcej, to po kilkunastu latach naprawdę mogą dosłownie być wolne finansowo. Obszerny materiał o tym podlinkuję do tego podcastu.

#25 Nie inwestuję, bo comiesięczne zakupy na IKE, IKZE są zbyt drogie i chodzi tutaj o prowizję

Otóż przy mniejszych dopłatach do rachunku nie ma potrzeby, żebyśmy co miesiąc coś dopłacali do tego rachunku. Możemy robić tak, że będziemy sobie kumulować te kwoty i będziemy wpłacać na IKE czy IKZE, te nasze rachunki emerytalne, raz na pół roku, a nawet raz do roku i dopiero wtedy będziemy robić zakupy. I jest to jak najbardziej OK i w długim horyzoncie czasu, w perspektywie dekad taka forma inwestowania nie będzie miała wielkiego wpływu na wynik naszej inwestycji, negatywnego wpływu. Nie należy się więc tym martwić.

A poza tym jest jeszcze jeden plus. Zamiast co miesiąc logować się na rachunek, wystarczy się zalogować nawet raz do roku, zrobić, co mamy zrobić, wpłacić pieniądze. Być może, jeżeli robimy jakiś portfel pasywny, który wymaga rebalansowania, zrobić ten rebalancing i to tyle. Naprawdę nie jest to takie problematyczne.

Najważniejsze tak naprawdę są koszty zarządzania, które są pobierane np. z naszych funduszy. I to jest koszt, który ma ogromny wpływ w długim terminie, jeżeli chodzi o naszą inwestycję. A te prowizje, czy zapłacimy 0,1 procenta czy 0,5 procenta, czy nawet 1 procent, jeżeli chodzi o portfel pasywny, one nie mają wpływu na długi termin, jeżeli chodzi o naszą inwestycję. I to tyle. 🙂

Zakończenie

Proszę Państwa, dziękuję serdecznie za to, że wytrwaliście ze mną do końca. 🙂 Dajcie, proszę znać, co myślicie o inwestowaniu pasywnym czy w ogóle szerzej o inwestowaniu. Będę bardzo wdzięczny za Waszą opinię nie tylko o tym odcinku, ale w ogóle o jakiejkolwiek tematyce inwestycyjnej, która Was trapi albo którą byście chcieli, żebym poruszył w ramach swojego podcastu.

No i cóż, nadchodzą wakacje. Przez wakacje będę nieco mniej aktywny, zwłaszcza jeżeli chodzi o podcasty. Myślę, że więcej podcastów będę nagrywał dopiero po wakacjach, czyli od września, ale naprawdę sumiennie tutaj obiecuję, że będę chciał ich nagrywać zdecydowanie więcej. Już z góry zapraszam, bo mam bardzo wiele tematów, o których chcę wam tutaj opowiedzieć.

W ogóle będzie też więcej materiałów, również artykułów, i artykuł na blogu, jakiś obszerny, co najmniej jeden taki mięsisty – chciałbym, żeby się pojawił w trakcie wakacji. Nad takim artykułem będzie mi łatwiej pracować niż nagrać podcast, będąc gdzieś w terenie na wakacyjnych wyjazdach. Z drugiej strony przy okazji pewnie się będą za to pojawiały vlogi.

Wciąż mam jeszcze dużo pracy nad Atlasem pasywnego inwestora. Cały czas rozwija się również oprogramowanie System Trader i to wszystko pochłania tak dużo czasu, że niestety przez to jest mniej czasu na podcasty, na blogowanie.

Mam też jeszcze pracę zawodową, bo taka ta moja wolność finansowa jest, że póki co nadal jeszcze pracuję w komercyjnym projekcie jako programista. Coś, co jeszcze się przedłuża i o czym zresztą wam pewnie opowiem w jednym z odcinków logowych. W jednym opowiadałem już wprawdzie o tym, że odchodzę z tego etatu (dla jasności: to nie jest etat, powiedzmy, taki quasi-etat), ale prawda jest taka, że nadal jeszcze tutaj pracuję i zanosi się na to, że co najmniej jeszcze kilka, a być może kilkanaście miesięcy popracuję. Zobaczymy, jak to wyjdzie, pewnie będę się jeszcze odnosił do tego tematu w jednym z vlogów.

Tymczasem życzę Wam udanego wypoczynku wakacyjnego, podładujcie swoje baterie tak, żebyście nabrali pełni sił na działania już po wakacjach. Życzę wam wszystkiego dobrego, dużo zdrowia przede wszystkim, bo jak jest zdrowie, to wszystko inne jest po prostu tylko i wyłącznie formalnością, i w zasięgu naszych możliwości. Trzymajcie się ciepło. Pozdrawiam, bye-bye.

JACEK 🙂

Podobał Ci się artykuł?

Jeśli chcesz, żebym Cię poinformował mailem, gdy pojawią się nowe artykuły, zapisz się poniżej. 🙂