IKE/IKZE/OIPE (czerwiec 2026) [1,14 mln PLN]

Koniec i początek miesiąca to u mnie tradycyjnie czas na podsumowanie wyników rachunków emerytalnych IKE/IKZE/OIPE. Oto jak wygląda „stan gry” na koniec czerwca 2026:

- Rok 2023 otwierałem kwotą 363 tys. zł

- W styczniu 2023 wpłaciłem pełne limity IKE/IKZE w wysokości 62 tys. zł

- Stopa zwrotu (bez dopłat) w 2023 roku wyniosła +13,2%

- Rok 2024 zaczynałem z kwotą 482 tys. zł

- W styczniu 2024 ponownie wypełniłem limity IKE/IKZE, wpłacając 70 tys. zł

- Stopa zwrotu (bez dopłat) w 2024 roku wyniosła +19,5%

- Rok 2025 otworzyłem z poziomem 660 tys. zł

- W styczniu 2025 zasiliłem IKE/IKZE pełnymi limitami w kwocie 78 tys. zł

- Stopa zwrotu (bez dopłat) w 2025 roku wyniosła +13,6%

- Pod koniec grudnia otworzyłem OIPE i wpłaciłem 5000 EUR

- Rok 2026 zaczynam z kwotą 859 tys. zł

- W styczniu otworzyłem OIPE dla Żony, wpłacając 5000 EUR, oraz wypełniłem limity IKE/IKZE (swoje i Żony) łącznie na 84 tys. zł

- Stopa zwrotu (bez dopłat) w 2026 roku na wszystkich rachunkach emerytalnych (IKE/IKZE/OIPE) to +15,9% (kwotowo 156 tys. zł)

W grudniu 2025 dołożyłem do III filaru rachunek OIPE. Jeśli interesuje Cię ta formuła, znajdziesz bardzo konkretną analizę tutaj:

Europejska Emerytura – czy warto inwestować przez OIPE.

Jeśli chcesz otworzyć OIPE, tutaj znajdziesz ofertę (dla jasności: nie mam z tego żadnych korzyści) 👉 LINK Z OFERTĄ

Rachunki IKE/IKZE prowadzę w DM BOŚ.

W styczniu 2026 założyłem analogiczny rachunek OIPE dla Żony.

Przy obecnym poziomie ryzyka w portfelu muszę liczyć się z możliwością spadków rzędu nawet -50%. To jednak świadoma decyzja — traktuję ten kapitał długoterminowo i wiem, co robię. Regularnie planuję kolejne dopłaty w ramach limitów IKE/IKZE. OIPE chcę wykorzystać co najmniej przez 5 lat, czyli docelowo mieć tam wpłacone 25 tys. EUR.

Od lat czekałem, aż na IKE/IKZE pojawią się ETF-y na managed futures. Wreszcie się doczekałem: od niedawna mamy taki ETF i kupiłem go za 100% limitów IKE/IKZE na 2026. Nie zachęcam do naśladowania, jeśli nie wiesz, z czym masz do czynienia. Przez większość czasu z takim rozwiązaniem człowiek wygląda jak idiota. 😎

Polecam materiał z podsumowaniem roku 2025.

Na końcu tego wpisu znajdziesz linki do wszystkich wcześniejszych miesięcznych raportów.

UWAGA: Ten wpis NIE JEST rekomendacją inwestycyjną. To mój portfel i moje decyzje. Z nikim się nie ścigam, robię swoje. Trust, but verify!

Inwestuję przy wsparciu autorskiego oprogramowania #ST (głównie strategie AEM i GEM). Jeśli masz pytania, pytaj danych, nie mnie. W #ST masz unikatową bazę danych, bardzo trudną do zdobycia gdzie indziej. Serdecznie pozdrawiam też hejterów — bez Was świat byłby smutny. 😘

IKE 1

Strategia na tym rachunku opisana jest w tym artykule, choć w międzyczasie nastąpiły pewne modyfikacje. W dużym skrócie jest to strategia trendowa (momentum), portfel podzielony jest na 4 transze z różnym momentem rebalancingu:

![]()

Mom3 = momentum liczone dla ostatnich 3 miesięcy

Mom12 = momentum liczone dla ostatnich 12 miesięcy

W momencie sygnału opuszczenia rynku akcji wykorzystuję ETF-y obligacyjne (w PLN i EUR).

Poniżej lista wykorzystywanych ETF-ów:

- Beta ETF WIG20TR

- Beta ETF mWIG40TR

- Beta ETF sWIG80TR

- Beta ETF Nasdaq-100 PLN-Hedged

- Beta ETF Obligacji 6M

- Xtrackers S&P 500 Swap UCITS ETF 1C

- Xtrackers MSCI Emerging Markets UCITS ETF 1C

- Vanguard Global Aggregate Bond UCITS ETF EUR Hedged Accumulating

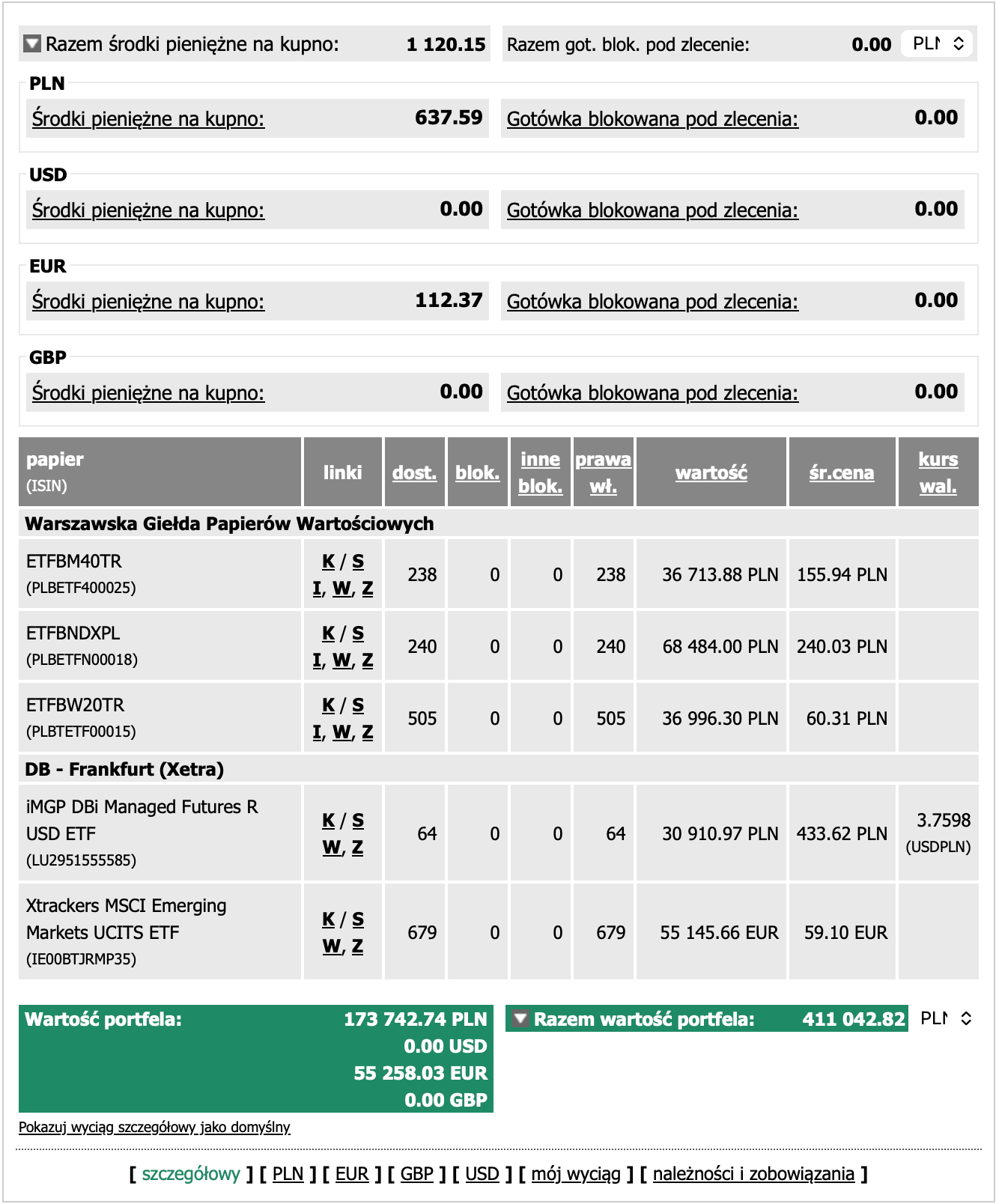

W tym roku ten rachunek (YTD) ma stopę zwrotu +22.1%. Tak wygląda po ostatniej sesji w czerwcu 2026:

IKE 2

Strategia 100% pasywna, w 100% oparta na globalnym koszyku akcji opartym na dwóch ETF-ach: Vanguard FTSE All-World UCITS ETF USD Acc oraz SPDR® MSCI ACWI UCITS ETF. NUUUUUDA!

PS. W tym roku mam też ETF na DBMF. Ale nie zamierzam robić rebalancingu. Traktuję to nadal 100% pasywnie.

W tym roku ten rachunek (YTD) ma stopę zwrotu +13.9%. Tak wygląda po ostatniej sesji w czerwcu 2026:

IKZE 1

Strategia stosowana na tym rachunku opisana jest w tym artykule (pod artykułem jest pełna historia rachunku od początku). W dużym skrócie co miesiąc dobierane są akcje w trendzie wzrostowym (mające momentum). Niestety nie mam żadnego chwytającego za gardło story do opowiadania dlaczego te, a nie inne akcje – interesuje mnie tylko trend. 😀

Portfel podzielony jest na 4 transze: 3 transze rebalansowane co kwartał (z miesięczynym przesunięciem) oraz transza rebalansowana co miesiąc. Tę ostatnią dołożyłem w tym roku, celem większego rozproszenia ryzyka i możliwości szybszej reakcji na zmiany rynkowe. Jest to możliwe dzięki rosnącemu portfelowi. Wszystkie transza mają podobną wielkość.

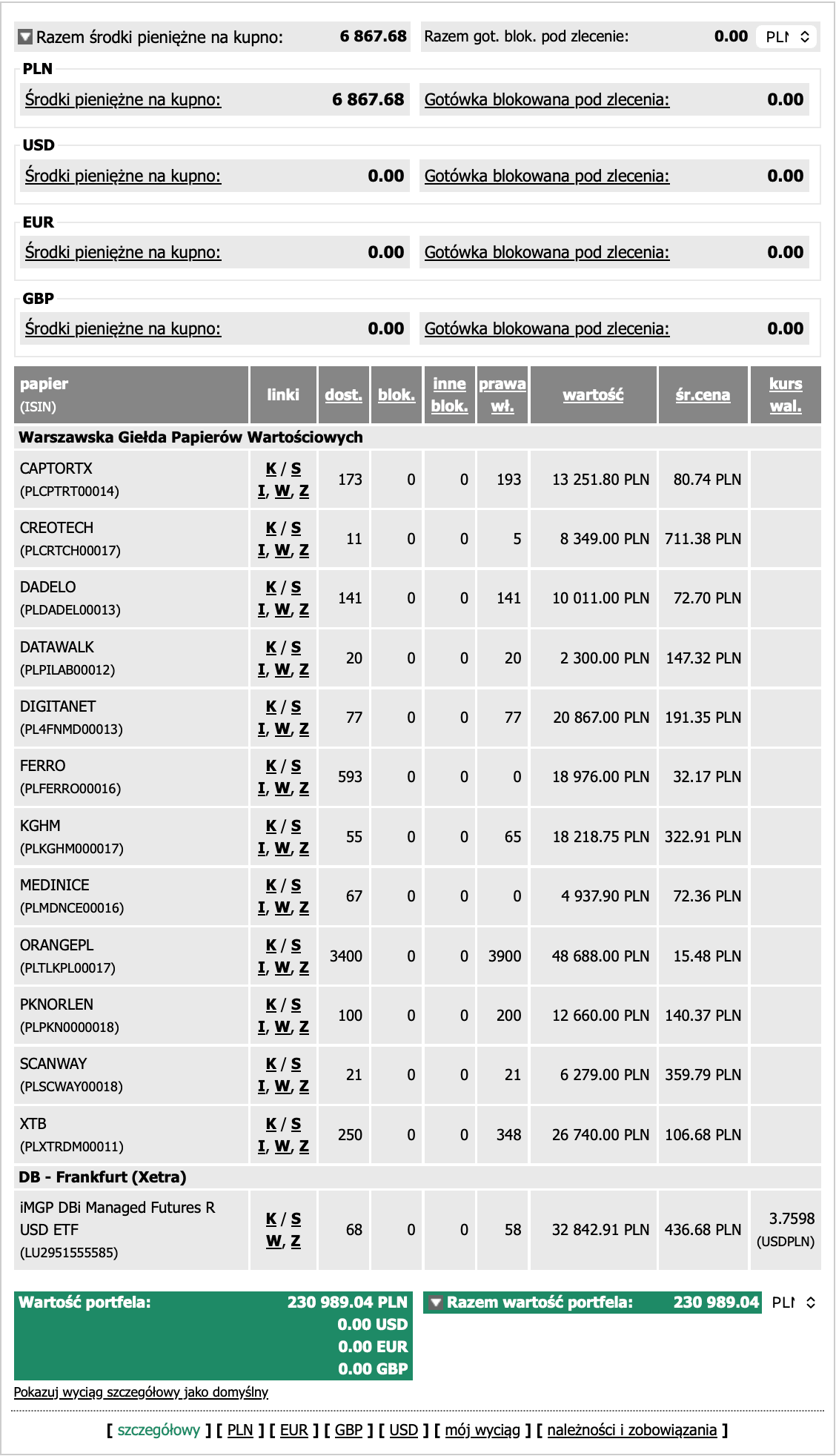

W tym roku ten rachunek (YTD) ma stopę zwrotu +22.2% (WIG w tym czasie +15.7%).

Tak rachunek wygląda po ostatniej sesji w czerwcu 2026:

IKZE 2

Strategia 100% pasywna, w 100% oparta na globalnym koszyku akcji opartym na dwóch ETF-ach: Vanguard FTSE All-World UCITS ETF USD Acc oraz SPDR® MSCI ACWI UCITS ETF. NUUUUUDA!

PS. W tym roku mam też ETF na DBMF. Ale nie zamierzam robić rebalancingu. Traktuję to nadal 100% pasywnie.

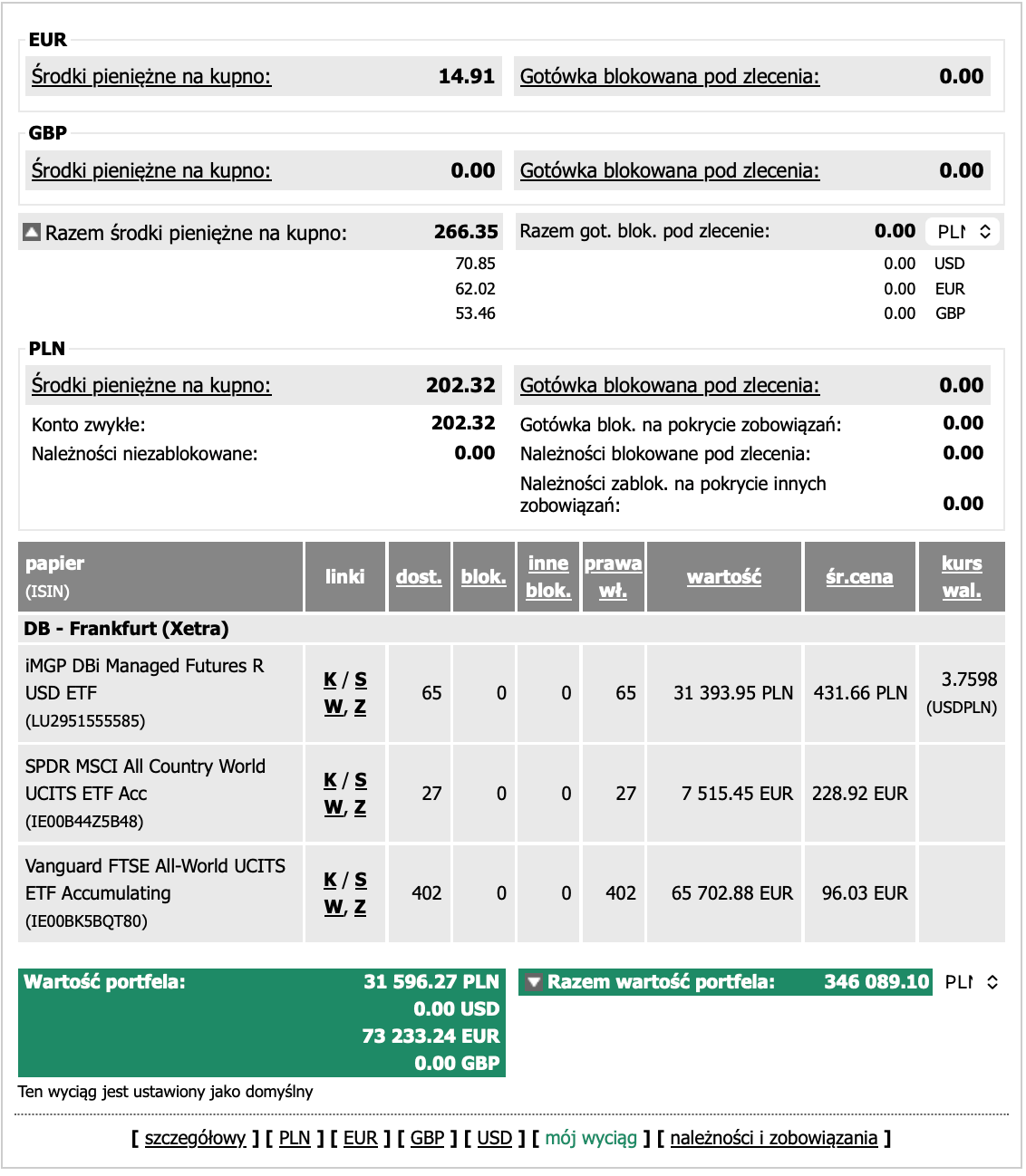

W tym roku ten rachunek (YTD) ma stopę zwrotu +13.8%. Tak wygląda po ostatniej sesji w czerwcu 2026:

OIPE 1

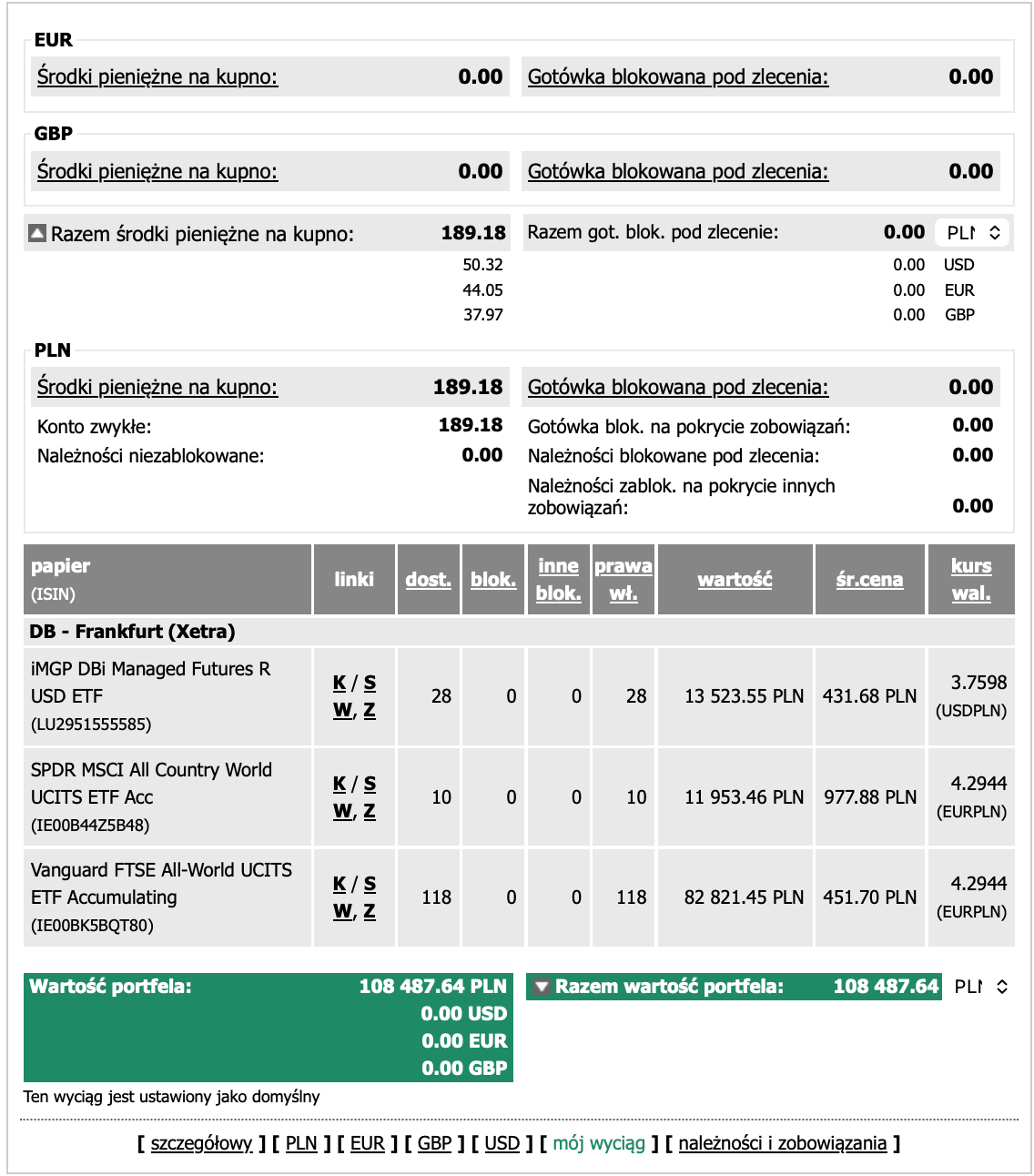

Tu mam po prostu rachunek 100% globalnych akcji, który docelowo na 10 lat przed emeryturą zejdzie do portfela 60/40 (40% obligacji). Szczegóły strategii są pod tym wpisem. Jak na razie NUUUUDA!

OIPE 2

To rachunek OIPE mojej Żony — 100% globalnych akcji. Docelowo na 10 lat przed emeryturą alokacja portfela zejdzie do 60/40 (60% akcji, 40% obligacji). Szczegóły strategii są pod tym wpisem. Jak na razie NUUUUDA! I tak ma być!

Historia rachunków

Poniżej znajduje się historia rachunków IKE/IKZE od momentu ich upublicznienia. Pierwszy wystartował w roku 2021 rachunek IKZE, z czasem upubliczniane były pozostałe rachunki. Od początku roku 2023 pokazuję sumaryczny wynik wszystkich rachunków emerytalnych.

12/02/2021 – RAPORT

12/03/2021 – RAPORT

16/04/2021 – RAPORT

14/05/2021 – RAPORT

18/06/2021 – RAPORT

16/07/2021 – RAPORT

13/08/2021 – RAPORT

15/09/2021 – RAPORT

15/10/2021 – RAPORT

16/11/2021 – RAPORT

21/12/2021 – RAPORT

21/01/2022 – RAPORT

01/03/2022 – RAPORT

01/04/2022 – RAPORT

02/05/2022 – RAPORT

03/06/2022 – RAPORT

01/07/2022 – RAPORT

01/08/2022 – RAPORT

01/09/2022 – RAPORT

01/10/2022 – RAPORT

02/11/2022 – RAPORT

02/12/2022 – RAPORT

02/01/2023, wartość 2x IKE/IKZE: 363 tys. zł – RAPORT

styczeń 2023, dopłata na rachunki 2x IKE/IKZE: 62 415 zł

01/02/2023, wartość 2x IKE/IKZE: 444 tys. zł – RAPORT

01/03/2023, wartość 2x IKE/IKZE: 449 tys. zł– RAPORT

01/04/2023, wartość 2x IKE/IKZE: 447 tys. zł – RAPORT

01/05/2023, wartość 2x IKE/IKZE: 454 tys. zł – RAPORT

01/06/2023, wartość 2x IKE/IKZE: 452 tys. zł – RAPORT

01/07/2023, wartość 2x IKE/IKZE: 459 tys. zł – RAPORT

01/08/2023, wartość 2x IKE/IKZE: 475 tys. zł – RAPORT

01/09/2023, wartość 2x IKE/IKZE: 472 tys. zł – RAPORT

01/10/2023, wartość 2x IKE/IKZE: 474 tys. zł – RAPORT

01/11/2023, wartość 2x IKE/IKZE: 451 tys. zł – RAPORT

01/12/2023, wartość 2x IKE/IKZE: 468 tys. zł – RAPORT

01/01/2024, wartość 2x IKE/IKZE: 482 tys. zł – RAPORT

styczeń 2024, dopłata na rachunki 2x IKE/IKZE: 70 416 zł

01/02/2024, wartość 2x IKE/IKZE: 564 tys. zł – RAPORT

01/03/2024, wartość 2x IKE/IKZE: 588 tys. zł – RAPORT

01/04/2024, wartość 2x IKE/IKZE: 601 tys. zł – RAPORT

01/05/2024, wartość 2x IKE/IKZE: 595 tys. zł – RAPORT

01/06/2024, wartość 2x IKE/IKZE: 602 tys. zł – RAPORT

01/07/2024, wartość 2x IKE/IKZE: 627 tys. zł – RAPORT

01/08/2024, wartość 2x IKE/IKZE: 609 tys. zł – RAPORT

01/09/2024, wartość 2x IKE/IKZE: 616 tys. zł – RAPORT

01/10/2024, wartość 2x IKE/IKZE: 625 tys. zł – RAPORT

01/11/2024, wartość 2x IKE/IKZE: 632 tys. zł – RAPORT

01/12/2024, wartość 2x IKE/IKZE: 658 tys. zł – RAPORT

01/01/2025, wartość 2x IKE/IKZE: 660 tys. zł – RAPORT

styczeń 2025, dopłata na rachunki 2x IKE/IKZE: 78 057 zł

01/02/2025, wartość 2x IKE/IKZE: 753 tys. zł – RAPORT

01/03/2025, wartość 2x IKE/IKZE: 750 tys. zł – RAPORT

01/04/2025, wartość 2x IKE/IKZE: 723 tys. zł – RAPORT

01/05/2025, wartość 2x IKE/IKZE: 714 tys. zł – RAPORT

01/06/2025, wartość 2x IKE/IKZE: 744 tys. zł – RAPORT

01/07/2025, wartość 2x IKE/IKZE: 758 tys. zł – RAPORT

01/08/2025, wartość 2x IKE/IKZE: 786 tys. zł – RAPORT

01/09/2025, wartość 2x IKE/IKZE: 784 tys. zł – RAPORT

01/10/2025, wartość 2x IKE/IKZE: 818 tys. zł – RAPORT

01/11/2025, wartość 2x IKE/IKZE: 845 tys. zł – RAPORT

01/12/2025, wartość 2x IKE/IKZE: 830 tys. zł – RAPORT

01/01/2026, wartość 2x IKE/IKZE: 859 tys. zł –RAPORT

styczeń 2025, dopłata na rachunki 2x IKE/IKZE/OIPE: 126 780 zł (uwaga: moje OIPE zasiliłem pod koniec grudnia 2025, ale wpisuje już tu na 2026)

01/02/2026, wartość 2x IKE/IKZE/OIPE: 1,02 mln zł –RAPORT

01/03/2026, wartość 2x IKE/IKZE/OIPE:1,05 mln zł –RAPORT

01/04/2026, wartość 2x IKE/IKZE/OIPE: 1,00 mln zł – RAPORT

01/05/2026, wartość 2x IKE/IKZE/OIPE: 1,08 mln zł – RAPORT

01/06/2026, wartość 2x IKE/IKZE/OIPE:1,14 mln zł – RAPORT

01/07/2026, wartość 2x IKE/IKZE/OIPE: 1,14 mln zł – właśnie go czytasz 🙂